大公房產(chǎn)訊 據(jù)“萬達(dá)商業(yè)管理”公眾號(hào)信息�����,1月13日�,大連萬達(dá)商業(yè)管理集團(tuán)股份有限公司(以下簡(jiǎn)稱“萬達(dá)商管”)發(fā)布2022年業(yè)績(jī)快報(bào)。

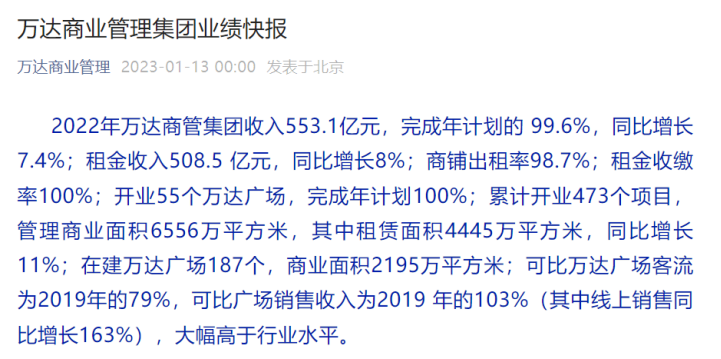

報(bào)告顯示���,萬達(dá)商管2022年收入553.1億元,完成年計(jì)劃的99.6%��,同比增長(zhǎng)7.4%�;租金收入508.5億元,同比增長(zhǎng)8%���;商鋪出租率98.7%����;租金收繳率100%;開業(yè)55個(gè)萬達(dá)廣場(chǎng)�����,完成年計(jì)劃100%�����;累計(jì)開業(yè)473個(gè)項(xiàng)目�����,管理商業(yè)面積6556萬平方米�����,其中租賃面積4445萬平方米����,同比增長(zhǎng)11%;在建萬達(dá)廣場(chǎng)187個(gè)���,商業(yè)面積2195萬平方米�。

前不久,萬達(dá)商管2022年面向?qū)I(yè)投資者公開發(fā)行公司債券項(xiàng)目狀態(tài)更新為“已反饋”��。上交所公司債券項(xiàng)目信息平臺(tái)顯示����,該債券品種為小公募,擬發(fā)行金額60億元����,發(fā)行人為萬達(dá)商管,承銷商/管理人為國泰君安證券股份有限公司���、開源證券股份有限公司����。經(jīng)大公國際資信評(píng)估有限公司評(píng)級(jí)����,發(fā)行人主體信用等級(jí)AAA。

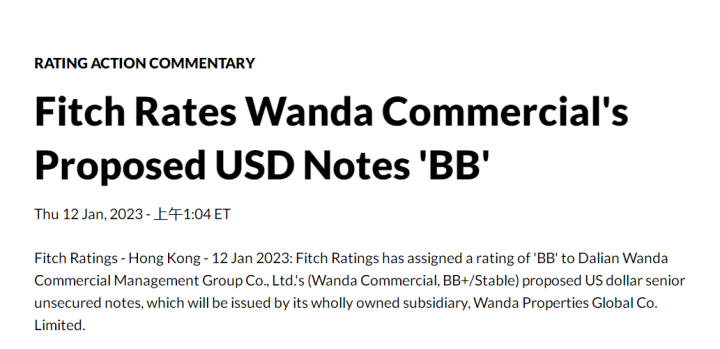

此外���,于1月12日,惠譽(yù)發(fā)布報(bào)告顯示����,授予萬達(dá)商管擬發(fā)行美元高級(jí)無抵押票據(jù)“BB”評(píng)級(jí)����。據(jù)悉����,該票據(jù)將由其全資子公司W(wǎng)andaPropertiesGlobalCo.Limited發(fā)行?��;葑u(yù)稱�,該票據(jù)的評(píng)級(jí)與萬達(dá)商業(yè)地產(chǎn)(香港)有限公司的高級(jí)無擔(dān)保評(píng)級(jí)相同�,因?yàn)樗鼈儗⒂扇f達(dá)香港、萬達(dá)房地產(chǎn)投資有限公司和萬達(dá)商業(yè)地產(chǎn)海外有限公司無條件和不可撤銷地?fù)?dān)保��。

惠譽(yù)認(rèn)為���,萬達(dá)商管的評(píng)級(jí)受到其母公司萬達(dá)集團(tuán)并表信用狀況的制約���。萬達(dá)集團(tuán)的并表信用狀況受到其龐大的資產(chǎn)規(guī)模及2022年上半年約55%的凈債務(wù)與投資物業(yè)價(jià)值之比的支撐。該集團(tuán)2021年本部公司利息保障倍數(shù)為1.0倍����,與‘BB’評(píng)級(jí)同業(yè)相比處于較低水平���。

惠譽(yù)預(yù)計(jì),萬達(dá)商管2022年的租金和管理費(fèi)經(jīng)常性收入將在2021年430億元人民幣的水平上繼續(xù)增長(zhǎng)6%����。而該公司管理層表示,疫情未對(duì)公司產(chǎn)生實(shí)質(zhì)性影響���,因公司大部分租金收入為固定收入�。

另外����,隨著萬達(dá)商管繼續(xù)擴(kuò)大輕資產(chǎn)業(yè)務(wù),集團(tuán)的經(jīng)常性EBITDA利潤率從2012年1月的42%和2020年的50%收窄至其輕資產(chǎn)購物中心的30%-40%的毛利率����。這一數(shù)據(jù)在輕資產(chǎn)模式下記錄了100%的收入,但減去了所有者的利潤份額作為可變租賃和費(fèi)用�。惠譽(yù)認(rèn)為�,利潤率下降反映了商業(yè)模式的變化,而不是基礎(chǔ)業(yè)務(wù)的惡化���。

惠譽(yù)方面表示����,萬達(dá)商管采用輕資產(chǎn)模式的購物中心增多將減少其資本支出需求��,并對(duì)其短期內(nèi)的財(cái)務(wù)狀況形成支撐����。該公司計(jì)劃在2023年新開約50個(gè)購物中心,其中80%以上將采用輕資產(chǎn)模式�,即由其運(yùn)營并收取約30%的租金利潤分成。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)