成立三十年����,合生創(chuàng)展進入了改革的新周期。

在與普華永道“分手”兩個月后�����,3月31日�,合生創(chuàng)展披露了2021年度業(yè)績報告��。

年報顯示��,2021年全年����,合生創(chuàng)展共錄得合約銷售總額達517.36億港元�����,同比上升了約21.51%��;平均合約售價達47081港元/平方米�����,同比大增約79.91%��。

相比去年許多家銷售增速同比轉(zhuǎn)負的房企��,在本次行業(yè)調(diào)控中��,合生創(chuàng)展的銷售依然保持著上漲的節(jié)奏�����。

雖然對比過去整個行業(yè)的平均銷售水平��,這一銷售規(guī)模并不算特別亮眼,但對于已經(jīng)掉隊多年的老牌房企合生創(chuàng)展來說��,已是極大的突破����。

發(fā)展提速:“地產(chǎn)航母”重返主流

數(shù)據(jù)顯示����,2021年���,合生創(chuàng)展的銷售及預售合約出售的物業(yè)總額達人民幣423億元���,同比上升15.36%。其中物業(yè)合約銷售額為402億元�,同比上升14.18%。

合生創(chuàng)展表示��,由于杭州合生創(chuàng)展名邸及昆山合頌蘭亭新開盤推售����,以及金茂府�����、合生縵云和合生me悅熱銷�����,故雖成交面積減少����,但由于銷售單價溫和上漲����,所以銷售額有所上升。

年報顯示�,2021年合生創(chuàng)展于上海的售出建筑面積合共為33.21萬平方米�����,賬面值為90.02億元����,占集團合約銷售總額的21%����;于北京及天津,售出建筑面積合共為30.56萬平方米�,賬面值達219.09億元��,占集團合約銷售總額的52%�����。

截至2021年12月底,合生創(chuàng)展已訂立銷售及預售合約但尚未交付予買家之建筑面積約為217.12萬平方米��。該公司表示���,于交付該等物業(yè)后����,自其已收所得款項合共320.65億元,將于2022年及其后在集團財務報表內(nèi)確認為收益���。

作為地產(chǎn)行業(yè)第一家銷售破百億的房企��,合生創(chuàng)展在過去的歲月里曾擁有“地產(chǎn)航母”的美譽����,并與碧桂園�����、恒大�、富力、雅居樂并稱“華南五虎”�����,然而開局的贏面并沒有讓合生創(chuàng)展延續(xù)此前的光環(huán)。

在過去的十多年間��,碧桂園����、恒大等房企都逐漸突破了千億規(guī)模���,成為房企中的“巨無霸”�,而合生創(chuàng)展卻依然囿于原地�����,困在“百億”的魔咒里走不出來��。

2019年�����,合生創(chuàng)展的銷售額才剛突破200億元�,達到212.58億元。此時的碧桂園�,銷售額已經(jīng)是5522億元��。

IPG中國區(qū)首席經(jīng)濟學家柏文喜告訴大公房產(chǎn)����,合生創(chuàng)展發(fā)展上的痛點就在于���,這家企業(yè)在之前長期單邊上漲的市場環(huán)境下,沒有抓住以高周轉(zhuǎn)推動企業(yè)規(guī)模性迅速成長的行業(yè)機遇����,以此停滯不前���。

2020年年初�����,合生創(chuàng)展創(chuàng)始人朱孟依�,將董事會主席的位置讓給了其女朱桔榕�。

不同于集團往日的“低調(diào)”,年輕二代的“上位”似乎給這家老牌房企帶來了不一樣的風氣�。

截至2020年12月底,合生創(chuàng)展共實現(xiàn)總合約銷售金額約358.34億元�,較2019年上升了53.7%,增幅超五成��。而在那一年��,集團的營業(yè)額也同比增長了超八成�����,達298.59億元��。

2021年���,受房地產(chǎn)流動性陰霾的影響,合生創(chuàng)展的營業(yè)額同比下降了11.6%�,實現(xiàn)249.56億元。

朱桔榕帶領合生開始發(fā)力����,但上升的道路并非一帆風順,何況是掉隊已久�。

股市波動:投資業(yè)務虧損29億元

“黑鐵時代”的地產(chǎn)行業(yè)��,房企交出一份漂亮的年報成績單�����,難上加難�����,合生創(chuàng)展也不例外。

報告顯示�,2021年,合生創(chuàng)展共實現(xiàn)營收307.34億港元��,同比下降13.1%�����;核心利潤為47.56億港元�,同比下降62.8%���;股權(quán)持有人應占溢利為97.59億港元,同比下降28.42%�����;毛利率約43%��,同比下降21個百分點�����。

從行業(yè)角度來看��,大幅下降的凈利與毛利,在如今的房地產(chǎn)行業(yè)中已不足為奇���。但從企業(yè)角度來看,投資業(yè)務錄得虧損,更是合生2021年整體營收下滑的主要原因���。

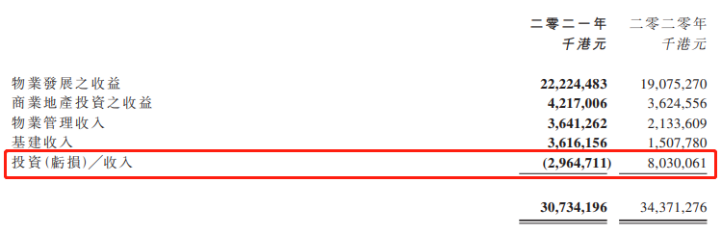

截圖自2021年年報

據(jù)了解�,合生創(chuàng)展目前共有住宅物業(yè)發(fā)展(地產(chǎn))、商業(yè)地產(chǎn)投資(商業(yè))、物業(yè)管理(合生活)��、基建及投資五大業(yè)務板塊。年報顯示��,2021年前四大業(yè)務的收入分別較2020年實現(xiàn)了14.17%���、14.05%����、41.4%�、58.3%的增長,僅投資業(yè)務����,虧損了29.65億港元��。

猶記得在2020年,投資業(yè)務幾乎給合生創(chuàng)展帶來了近三成的收入��,而在2021年,這一業(yè)務卻成了集團發(fā)展計劃的“拖累”�。

公開資料顯示��,合生創(chuàng)展的投資業(yè)務為新“掌門人”朱桔榕于2020年6月納入的重點業(yè)務板塊�����,主要方向為從事私募股權(quán)投資及上市股權(quán)投資�,領域多集中在地產(chǎn)、商業(yè)不動產(chǎn)����、城市更新����、私募股權(quán)及股票二級市場���。

對于這一業(yè)務具體如何實現(xiàn)虧損,集團2021年的年報并沒有詳細解釋����,不過從合生創(chuàng)展過去的一些投資動作以及2021年中期業(yè)績報告信息��,也可以大致梳理出其投資業(yè)務的發(fā)展情況��。

2020年朱桔榕掌舵合生后�,便提出要將公司從房地產(chǎn)開發(fā)及商業(yè)地產(chǎn)運營商���,轉(zhuǎn)型為科技賦能及產(chǎn)業(yè)驅(qū)動的綜合性投資控股平臺公司�。同時,集團還重點將高新科技�����、醫(yī)療科技類納入股權(quán)投資業(yè)務范圍�����。

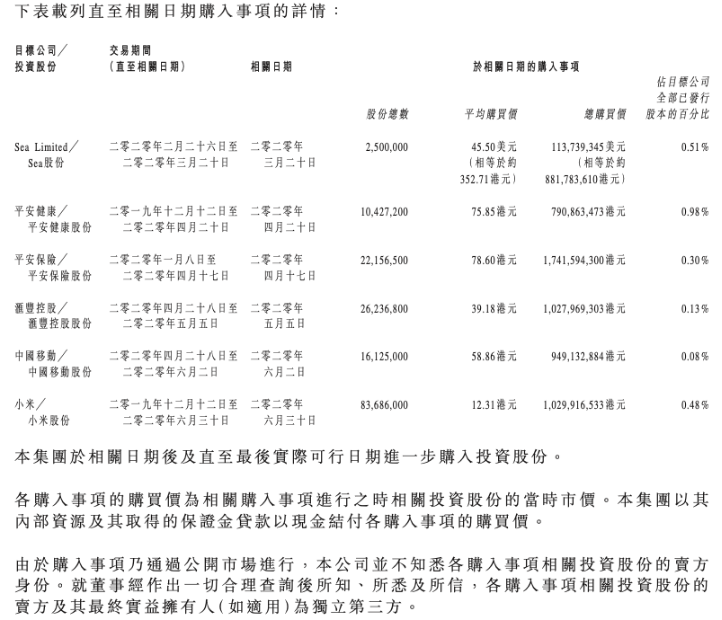

話音剛落,自2020年3月份起��,合生創(chuàng)展就陸續(xù)購入了多家上市公司股份,包括250萬股Sea股份�����、1042.72萬股平安健康股份���、2215.65萬股平安保險股份����、2623.68萬股匯豐控股股份�、1612.5萬股中國移動股份及8368.6萬股小米股份,總購買價合計約64.21億港元���,購入股份總數(shù)約1.6億股���。

截圖自企業(yè)公告

對于這部分投資的收益,2020年財報顯示�,彼時才成立不到一年的投資業(yè)務,就迅速給合生創(chuàng)下了80.3億港元的收入��,占營收總額的23%��,而2019年同期為0�����。

此外���,得益于這一新增的業(yè)務��,那年合生創(chuàng)展的毛利率也進一步被推高了14個百分點����,達到64%���。

對于自己主導的這個新業(yè)務����,朱桔榕曾表示了深切的期望�,希望未來在資本���、收益和利潤結(jié)構(gòu)上����,住宅地產(chǎn)�����、商業(yè)地產(chǎn)�����、股權(quán)類投資能夠各占三分之一����,實現(xiàn)合生創(chuàng)展從“雙輪驅(qū)動”到“三足鼎立”的轉(zhuǎn)變�����。

不過值得注意的是����,股票投資收益極為不穩(wěn)定,一旦遭遇市場波動�,其投資的公司股價勢必也將承受壓力,最終拖累公司業(yè)績���。

前路未明:信托和投資專家雙管齊下

2021年下半年�,房地產(chǎn)行業(yè)遇冷�����,而合生創(chuàng)展重倉買入的中概股和港股股價更是隨著市場波動急轉(zhuǎn)直下。

以合生參與投資的小米為例���,數(shù)據(jù)顯示,從今年1月27日跌破17港元之后����,該公司股價已在發(fā)行價之下徘徊近兩個月��。年初至今�����,小米股價跌幅超過23%���,下跌幅度超過同期恒生科技指數(shù)���。

惠譽在3月份的一份評級報告中曾指出,合生創(chuàng)展集團的信用狀況受到股權(quán)投資的負面影響��,原因是股權(quán)投資可能出現(xiàn)波動且合生創(chuàng)展集團的股權(quán)投資業(yè)績記錄有限。若合生創(chuàng)展集團上市證券投資組合的波動加劇或流動性減弱��,則惠譽可能調(diào)整對該投資組合適用的變現(xiàn)率����。

由于合生2021年的財報并沒有過多關(guān)于投資業(yè)務的數(shù)據(jù)�,故根據(jù)2021年中報可以發(fā)現(xiàn)��,集團投資板塊的收益基本占到了當時凈利潤的一半,顯然這一部分在2021年全年的占比也不會太少����。

種種跡象表明,合生的股權(quán)投資業(yè)務尚處于不被看好的未成熟發(fā)展階段,而關(guān)于這一業(yè)務存在的問題�����,也爆發(fā)在了此前1月份合生宣布與合作了十八年的普華永道“一刀兩斷”一事上���。

對于雙方結(jié)束合作的原因�,合生創(chuàng)展當時表述為“未能就2021財年審計費用達成共識”。

而普華永道給出的信息則是“包括其股權(quán)投資在內(nèi)的會計處理和投資物業(yè)的估值等方面,截至目前普華永道尚未收到要求合生創(chuàng)展補充的詳細資料,導致無法執(zhí)行相應審計程序�����。”

然而迷霧還未散開����,合生卻已表示“時不我待”����,加速了投資業(yè)務中地產(chǎn)和商業(yè)不動產(chǎn)方向的進度�。

2021年6月,合生創(chuàng)展旗下的公司曾出現(xiàn)過引援信托的動作:轉(zhuǎn)讓北京盛宏辰悅房地產(chǎn)開發(fā)有限公司70%股權(quán)予中融國際信托有限公司�,前者持有北京大興舊宮地塊���。

股權(quán)變更前���,北京盛宏辰悅房地產(chǎn)由北京合生綠洲房地產(chǎn)持股100%,后者由合生集團全資控股��。股權(quán)變更后�����,該公司由中融信托持股70%�,北京合生綠洲持股30%。

據(jù)了解���,2021年1月26日,合生創(chuàng)展曾以“觸頂”價46.57億元+21%的自持比例競得大興舊宮地塊��,溢價率為10.88%�����,成交樓面價接近3.5萬元/平米。而在4月份��,該項目案名被確定為“合生me悅”����,年報顯示,正是為合生創(chuàng)展2021年北京與天津地區(qū)合約銷售額增長作出貢獻的項目之一�。

除此之外,商業(yè)不動產(chǎn)方面���,2021年7月朱桔榕還邀請了曾在凱德任職過的投資“能人”羅臻毓加入合生�。

據(jù)了解�����,羅臻毓在踏入房地產(chǎn)行業(yè)之前�����,從事的是投資相關(guān)業(yè)務��,尤其擅長資本運作���。而在凱德任職期間�,他也負責過房地產(chǎn)金融業(yè)務,包括來福士中國基金和15億美元的來福士中國投資伙伴III私募股權(quán)投資工具�����。

顯然�����,此番邀請其入職����,朱桔榕正是意在讓羅臻毓去主管投資業(yè)務中的商業(yè)不動產(chǎn)投資及運營。合生商業(yè)未來要發(fā)展的業(yè)務���,大概就是要以凱德那種地產(chǎn)開發(fā)+資本運作的經(jīng)營模式為核心展開�����,而羅臻毓過去20余年在凱德的經(jīng)驗���,正是合生創(chuàng)展目前所需要的����。

地產(chǎn)引入信托���,商業(yè)不動產(chǎn)交給專業(yè)投資人,似乎給合生創(chuàng)展未來的投資業(yè)務注入了一絲新的希望�����。

舊改突圍:現(xiàn)金流壓力較大

回顧合生創(chuàng)展過去的歲月:“該擴張時選擇保守囤地�����,該慢下來時又決定大跨步擴張”���,合生的發(fā)展踏錯了節(jié)奏�����?

但從某種程度上來說��,從前的“慢周轉(zhuǎn)”也使得合生創(chuàng)展在如今行業(yè)下行的大環(huán)境中保持了比較從容的企業(yè)狀態(tài)�,便于作風較為凌厲的新一代掌門人實施大規(guī)模轉(zhuǎn)型動作��。

從朱桔榕上任后合生的發(fā)展動向來看����,除了押寶投資業(yè)務����,集團還在大舉進軍廣東地區(qū)舊改��,并激活了從前一直“沉睡”在集團倉庫里的部分舊改項目����。

年報顯示,截至2021年底�����,合成創(chuàng)展的土地儲備共達2944萬平方米�����,同比減少3.2%�����。其中一線城市(北京���、上海�����、廣州�����、深圳和臨深區(qū)域)土儲占比高達75%���,而實際上,這里面有很大一部分都是通過城市更新項目獲取而來的�����。

好處是��,與公開市場拿地相比�,這些城市更新項目可以讓企業(yè)以較低的價格拿下體量更大的土地,很好的控制拿地成本�����,這種低成本土地也被合生創(chuàng)展視為集團自身的核心競爭力之一���。

但壞處則是�����,城市更新項目的開發(fā)周期比一般類型土地都要長����,回報非常之慢;例如合生旗下的駿景花園�����、帝景山莊等���,項目開發(fā)周期均超過了十年��;而位于珠江新城核心商圈的珠江帝景����,更是開發(fā)了超過18年�。

2021年7月份,合生創(chuàng)展華南城市更新展廳正式開啟����,包括佛山、東莞�、廣州在內(nèi)的二十多個舊村舊城改造項目都被集團提上日程�。

此外去年年初���,合生創(chuàng)展還接手了廣州舊改最貴的一個項目——海珠區(qū)鳳陽街鳳和(康樂村����、鷺江村)更新改造����。據(jù)了解�,該項目改造投資總金額共達346.67億元,其中復建安置資金約為250.77億元��,改造范圍內(nèi)總建筑面積達335.94萬平方米����。

不過截至目前,這個項目還沒有任何進展��。

柏文喜表示�,舊改一般涉及到方方面面錯綜復雜的利益關(guān)系,導致推進難度非常大��。不過合生創(chuàng)展是一個深耕廣州市場的老牌房企�����,相對而言,它在這里應該有著比較大的優(yōu)勢���。

“目前行業(yè)環(huán)境和行業(yè)底層邏輯已經(jīng)發(fā)生了實質(zhì)性改變����,在行業(yè)被迫持續(xù)縮表的的情況下��,要依靠老的高周轉(zhuǎn)打法實現(xiàn)對于自身規(guī)模的超越���,并回歸行業(yè)主流�����,實際上是有著很大難度和不確定性的�。”柏文喜補充道����。

與此同時,值得注意的是�,股權(quán)投資實際對企業(yè)持續(xù)性的盈利能力作出了更加嚴格的要求,這也需要合生創(chuàng)展未來能交出更多的答卷來證明自己����。

截至2021年年底�,合生創(chuàng)展的有息負債為941億元�,其中一年內(nèi)到期有息負債233億元,占比24%�。而在有息負債品種配置上,公司信用債共占有息負債余額的8%�,信托貸款共占有息負債余額的7%。

此外���,截至2021年12月底,合生創(chuàng)展的現(xiàn)金及現(xiàn)金等價物為245.65億港元���,較2020年增多了10.78億港元���;受限制存款及現(xiàn)金為51.2億港元,較2020年增多了36.58億港元�。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號