圖:內(nèi)地多個(gè)城市開展存量住房“收儲(chǔ)”工作���,或可緩解房企現(xiàn)金流壓力,有利于推進(jìn)“保交樓”。

近期,深圳、南京等多個(gè)城市宣布開展存量住房“收儲(chǔ)”工作����,“收儲(chǔ)”城市擴(kuò)展至一線���、核心二線城市���。那么,若地方“收儲(chǔ)”進(jìn)一步加力提速����,對(duì)地產(chǎn)新模式發(fā)展可能產(chǎn)生哪些影響?

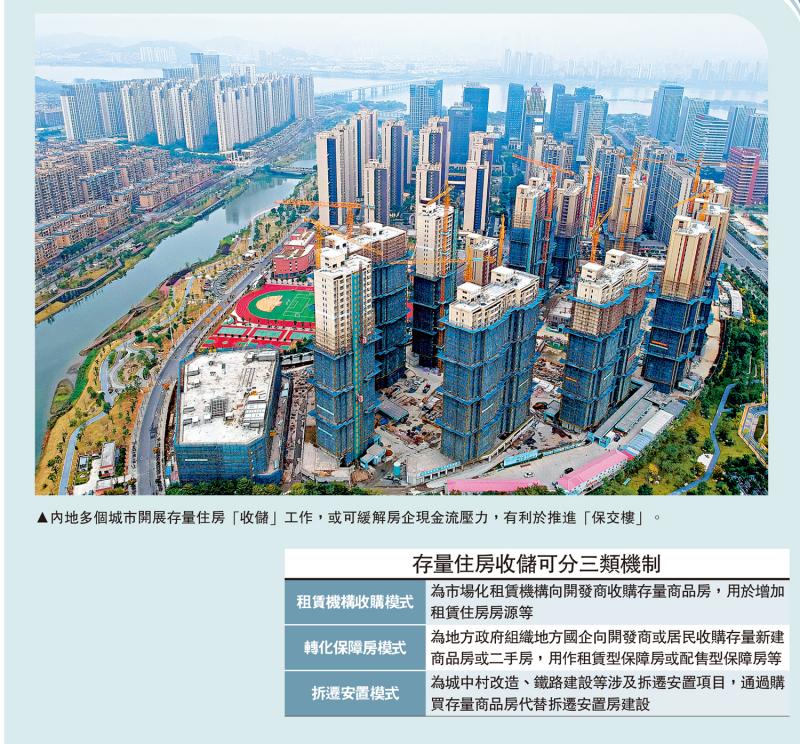

今年5月以來(lái)���,地方“收儲(chǔ)”工作加速推進(jìn),多個(gè)地區(qū)出臺(tái)“收儲(chǔ)”相關(guān)政策����,通過(guò)轉(zhuǎn)化為保障房����、租賃機(jī)構(gòu)收購(gòu)���,以及拆遷安置等模式收購(gòu)存量住房���。梳理各地不同機(jī)制,可以大致分為“租賃機(jī)構(gòu)收購(gòu)模式”����、“轉(zhuǎn)化保障房模式”、“拆遷安置模式”三類����。

“租賃機(jī)構(gòu)收購(gòu)模式”為市場(chǎng)化租賃機(jī)構(gòu)向開發(fā)商收購(gòu)存量商品房,用于增加租賃住房房源等���;“轉(zhuǎn)化保障房模式”為地方政府組織地方國(guó)企向開發(fā)商或居民收購(gòu)存量新建商品房或二手房���,用作租賃型保障房或配售型保障房等;“拆遷安置模式”則為城中村改造���、鐵路建設(shè)等涉及拆遷安置項(xiàng)目���,通過(guò)購(gòu)買存量商品房代替拆遷安置房建設(shè)���。

“租賃機(jī)構(gòu)收購(gòu)模式”以重慶最為典型。年初在人民銀行租賃住房貸款支持計(jì)劃下���,重慶地方國(guó)有租賃企業(yè)就已收購(gòu)4207套存量商品房轉(zhuǎn)為租賃房����,收購(gòu)項(xiàng)目的資本金來(lái)源為重慶建渝住房租賃基金����,配套資金則源于租賃住房貸款支持計(jì)劃相關(guān)貸款。其后���,在4月政治局會(huì)議政策指引下���,重慶國(guó)有租賃企業(yè)于5月上旬再度發(fā)布公告,向房企批量征收存量房以增加長(zhǎng)租房等供給���。

“轉(zhuǎn)化保障房模式”中����,以杭州臨安區(qū)為例����,其2024年擬收購(gòu)一萬(wàn)平米用作公共租賃住房。配售型保障房的資金來(lái)源主要是地方財(cái)政���、企業(yè)(國(guó)企城投)自籌���、國(guó)開行開發(fā)貸款、地方專項(xiàng)債以及中央財(cái)政以獎(jiǎng)代補(bǔ)專項(xiàng)資金���、中央預(yù)算內(nèi)固定資產(chǎn)投資補(bǔ)助資金等����。

“拆遷安置模式”已在廣州率先落地���。廣州市增城區(qū)新塘鎮(zhèn)發(fā)布《關(guān)于廣州(新塘)至汕尾鐵路項(xiàng)目(新塘段)征集符合條件商品性安置房源報(bào)名的公告》���,提及擬采用購(gòu)買市場(chǎng)化商品房作為該項(xiàng)目安置房源,并向社會(huì)征集符合條件的住宅房源(房企)����。

重點(diǎn)征收未賣現(xiàn)樓

對(duì)象方面���,當(dāng)前多地“收儲(chǔ)”細(xì)則顯示,已建成未出售的現(xiàn)房����,配套設(shè)施齊全的整幢商品房為重點(diǎn)征收對(duì)象。梳理已公布“收儲(chǔ)”細(xì)則的地區(qū)樣本����,可以發(fā)現(xiàn),已建成未出售的商品房即現(xiàn)房為主要收儲(chǔ)對(duì)象����,個(gè)別地區(qū)雖同時(shí)征收期房,但也要求滿足“主體已封頂且一年內(nèi)能夠具備交付條件”����,“由供應(yīng)商出具保交付資金拼盤方案”等條件。具體的“收儲(chǔ)”標(biāo)準(zhǔn)中���,對(duì)基礎(chǔ)設(shè)施���、地理位置、交通便利、配套車位等亦有考量���,同時(shí)普遍要求產(chǎn)權(quán)關(guān)系清晰���,能夠滿足金融機(jī)構(gòu)發(fā)放貸款條件等���。

價(jià)格方面���,由于保障房轉(zhuǎn)化模式成為地方“收儲(chǔ)”的主要方式,多地提出收儲(chǔ)價(jià)格以同地段的保障性住房重置價(jià)格為參考���。已公布“收儲(chǔ)”細(xì)則的地區(qū)樣本中����,超七成地區(qū)選擇轉(zhuǎn)化為保障房的“收儲(chǔ)”模式����,同時(shí)其收購(gòu)價(jià)格,通常以同地段保障性住房重置價(jià)格為參考上限���。

考慮到保障房重點(diǎn)向新市民或中低收入家庭配租或配售���,部分地區(qū)限制征收房屋面積上限���,配售型保障房面積上限多為120平米,租賃型保障房面積上限多為70平米���。深圳���、杭州臨安區(qū)重點(diǎn)征收小戶型用作保障房,惠州等低能級(jí)城市征收面積上限更高����、多為120平米。

緩解商品房庫(kù)存壓力

租賃型保障房“十四五”規(guī)劃目標(biāo)已接近尾聲����,配售型保障房或是后續(xù)保障性住房體系建設(shè)的重要增量?��!笆奈濉逼陂g���,全國(guó)計(jì)劃籌集建設(shè)保障性租賃住房870萬(wàn)套(間)。截至2023年9月����,住建部披露全國(guó)已建設(shè)籌集保障性租賃住房508萬(wàn)套(間)����,計(jì)劃完成進(jìn)度達(dá)58%����;租賃型保障房剩余建設(shè)目標(biāo)或在362萬(wàn)套(間)左右����。配售型保障房相關(guān)支持政策于2023年8月推出,地產(chǎn)發(fā)展新模式框架指引下���,配售型保障房或是后續(xù)重點(diǎn)建設(shè)領(lǐng)域����。據(jù)不完全統(tǒng)計(jì)���,22個(gè)城市2024年初設(shè)定其配售型保障房年度籌集目標(biāo)約12萬(wàn)套���。

保障房再貸款、專項(xiàng)債等資金支持下���,部分地區(qū)或可通過(guò)“收儲(chǔ)”加快完成配售型保障房籌集目標(biāo)����。2024年初,多地年度配售型保障房籌集目標(biāo)設(shè)定不低����、可比口徑下占2023年住宅商品房成交套數(shù)比例達(dá)10%;北京����、上海、廣州���、深圳2024年配售型保障房籌集目標(biāo)均為1萬(wàn)套���,占2023年商品房住宅比例分別為15%、7%����、14%、33%���?���?紤]到部分地區(qū)配售型保障房籌集目標(biāo)不低,且當(dāng)前保障房建設(shè)具備財(cái)政資金���、專項(xiàng)債資金����、保障性住房再貸款和政策性銀行等支持���,地方“以購(gòu)代建”的“收儲(chǔ)”政策在加快完成配售型保障房籌集目標(biāo)的同時(shí)���,亦可緩解新房“庫(kù)存”壓力����。

當(dāng)前,部分地區(qū)已推出配售型保障房申請(qǐng)機(jī)制���,出售價(jià)格為“保本微利”����,回收價(jià)格考慮通脹���、折舊等因素����。3月以來(lái),福州���、杭州���、西安等地陸續(xù)推出配售型保障房申請(qǐng)方案;配售價(jià)格均按照“保本微利”原則����,多地提出按照基本覆蓋劃撥土地成本和建安成本、加適度合理利潤(rùn)(例如不超過(guò)5%)核定����;回購(gòu)價(jià)格則在購(gòu)房?jī)r(jià)款基礎(chǔ)上通常考慮房屋折舊����、房款利息等因素;可申請(qǐng)對(duì)象主要為無(wú)自有住房或人均面積較低的當(dāng)?shù)丶彝ゼ皢紊砭用?��,部分地區(qū)優(yōu)先面向收入困難群體����。

紓緩房企資金流

若地方“收儲(chǔ)”政策力度加大、征收范圍拓寬���,或可緩解房企現(xiàn)金流壓力���,有利于“保交樓”推進(jìn)。2024年6月���,商品房住宅現(xiàn)房庫(kù)存約為3.8億平米���,期房庫(kù)存約為16.3億平米,住宅現(xiàn)房庫(kù)銷比為17.9個(gè)月����,但住宅廣義庫(kù)銷比仍達(dá)24.7個(gè)月����。若“收儲(chǔ)”政策力度加大、征收范圍拓寬至期房����,要將商品房住宅廣義庫(kù)銷比降至18個(gè)月���,參考配售型保障房單位價(jià)格收購(gòu)(以西安為參考,配售價(jià)格約為區(qū)域商品住房?jī)r(jià)格的50%左右)����,所需“收儲(chǔ)”資金或在2.3萬(wàn)億元人民幣左右。政策指引下���,大規(guī)?��!笆諆?chǔ)”或可一定程度緩解首付及按揭貸款下滑對(duì)地產(chǎn)開發(fā)投資資金的拖累,有利于復(fù)工竣工推進(jìn)����。

若“收儲(chǔ)”價(jià)格明顯低于地產(chǎn)項(xiàng)目投資成本,更大力度“收儲(chǔ)”或主要有助于緩解房企債務(wù)壓力����。部分地區(qū)公布的配售型保障房申請(qǐng)方案顯示,其配售單價(jià)為當(dāng)?shù)匦陆ㄉ唐纷≌ㄒ?024年8月當(dāng)?shù)匦陆ㄉ唐纷≌鶅r(jià)為例)的40%及以下���。拆分2021年某商品住宅項(xiàng)目成本結(jié)構(gòu)����,相比保障房建設(shè)的土地劃撥、稅收優(yōu)惠���、直接配售���、融資支持等成本優(yōu)勢(shì),商品住宅項(xiàng)目的樓面地價(jià)����、銷售費(fèi)用、財(cái)務(wù)費(fèi)用����、行政性事業(yè)收費(fèi)及稅費(fèi)等成本或相對(duì)更高。若地方“收儲(chǔ)”價(jià)格普遍以保障房重置成本為上限����,更大力度“收儲(chǔ)”支持或主要有助于緩解房企償債壓力。

若轉(zhuǎn)化為配售型保障房為后續(xù)主要地方“收儲(chǔ)”模式���,居民部分商品住宅購(gòu)房需求或受影響,尤其是期房���。2018年之前����,地產(chǎn)投資由新房銷售、新開工驅(qū)動(dòng)����,資管新規(guī)后,房企通過(guò)期房銷售回款���,同時(shí)放緩后續(xù)施工進(jìn)度的方式融資���,拉長(zhǎng)施工周期,使得目前地產(chǎn)投資更多由存量房復(fù)工驅(qū)動(dòng)����。

對(duì)于期房交付風(fēng)險(xiǎn)的擔(dān)憂也是居民購(gòu)房意愿修復(fù)較慢的原因之一。在此情境下����,若重點(diǎn)征收現(xiàn)房的配售型保障房后續(xù)加速落地,部分居民的商品住宅購(gòu)買需求或被配售型保障房替代����,居民對(duì)期房需求或進(jìn)一步下降。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)