在國產(chǎn)奶粉中,飛鶴乳業(yè)向來以“豪氣”著稱���,曾經(jīng)以一句“更適合中國寶寶體質(zhì)”的宣傳語�����,坐上了國產(chǎn)“奶粉一哥”的寶座���。

飛鶴的豪氣除了奶粉“每公斤售價(jià)全球第一”,還有營銷大手筆��。近年來���,飛鶴先后重金聘用章子怡和吳京兩名國際巨星來做代言人����,旗下產(chǎn)品星飛帆的“高端”定位也深入人心。

巨星代言和大量的營銷廣告�����,使得飛鶴營銷費(fèi)用開始呈現(xiàn)出連年上漲的趨勢(shì)�����。財(cái)報(bào)顯示���,2017年到2021年����,飛鶴的營銷開支從41億元增長(zhǎng)到了67.3億���。但2021年�����,飛鶴的利潤卻沒有隨著營銷的增長(zhǎng)而增長(zhǎng)����,迎來的卻是近年來利潤首次下滑。

市值蒸發(fā)超1000億港元

在乳業(yè)此前爆發(fā)的“三聚氰胺”事件中��,飛鶴雖然是少數(shù)沒有受到波及的企業(yè)之一���,但依然主動(dòng)砍去了鮮奶業(yè)務(wù)。同時(shí)開啟提價(jià)策略��,主攻高端嬰幼兒配方奶粉��,加之“更適合中國寶寶體質(zhì)”的品牌定位取得了成功����,讓其市場(chǎng)份額迅速增長(zhǎng)。

基于此�����,飛鶴在高端��、超高端嬰幼兒配方奶粉市場(chǎng)上構(gòu)建了不可復(fù)制的競(jìng)爭(zhēng)優(yōu)勢(shì)�����,旗下星飛帆更是一舉成為嬰幼兒配方行業(yè)的最大單品。

但與此同時(shí)�,飛鶴的高價(jià)策略也一直備受關(guān)注。

在飛鶴京東自營旗艦店上���,星飛帆經(jīng)典款的標(biāo)價(jià)為348元/900g��,星飛帆A2的標(biāo)價(jià)為338元/708g��,星飛帆卓睿的標(biāo)價(jià)為382元/750g��。若統(tǒng)一換算成1kg的單位來換算�����,三款產(chǎn)品對(duì)應(yīng)價(jià)格分別為386.7元���、477.4元和509.3元。

由于產(chǎn)品價(jià)格偏高�����,近年來飛鶴的毛利率持續(xù)穩(wěn)定在70%以上����,讓國內(nèi)外奶粉企業(yè)“自嘆不如”����。

飛鶴董事長(zhǎng)冷友斌也曾坦言道:“飛鶴奶粉折成公斤賣���,全世界最貴�����!”

高端化和本土化讓飛鶴牢牢抓住了一部分消費(fèi)者的心����,但對(duì)其高價(jià)營銷�,市場(chǎng)也有一些不同的聲音����。

乳業(yè)資深專家王丁棉對(duì)大公快消表示,飛鶴的高定價(jià)策略�����,是區(qū)別于其他奶企“另類”的營銷手段��。因?yàn)槟谭鄣纳a(chǎn)成本都大致相當(dāng),飛鶴產(chǎn)品定價(jià)高�,其實(shí)和奶粉本身的品質(zhì)與成本是沒有很大關(guān)聯(lián)性的。除了是一種差異化的營銷策略���,高定價(jià)也可以為飛鶴獲取更高的收益����。另外�,也迎合了一部分消費(fèi)者追求“價(jià)高、質(zhì)優(yōu)”的消費(fèi)心理和訴求���。

但是���,飛鶴的高價(jià)故事,對(duì)消費(fèi)者和投資者的吸引力似乎已經(jīng)日漸降低�����。

王丁棉表示����,放眼整個(gè)行業(yè)生態(tài),飛鶴此舉可能會(huì)讓一些企業(yè)跟風(fēng)漲價(jià)�,從而導(dǎo)致整個(gè)奶粉行業(yè)定價(jià)提升�,讓消費(fèi)者支出更多不必要的消費(fèi)成本�����。

如今在疫情反復(fù)以及出生率持續(xù)下降的影響下�����,嬰幼兒配方奶粉市場(chǎng)已經(jīng)逐步進(jìn)入“存量競(jìng)爭(zhēng)為主����、增量競(jìng)爭(zhēng)為輔”的時(shí)代,尤其像飛鶴這樣的龍頭企業(yè)���,原本收入基數(shù)就很大�����,企業(yè)營收增長(zhǎng)已經(jīng)逐漸到達(dá)天花板。

而資本市場(chǎng)對(duì)于飛鶴未來的擔(dān)憂�����,也如實(shí)反映在了股價(jià)上����。

大公快消注意到�,2021年開始飛鶴的股價(jià)便跌跌不休���,截至今年6月16日���,中國飛鶴股價(jià)報(bào)8.55港元。相較于2021年1月22日上市后的最高價(jià)24.97港元��,飛鶴的市值蒸發(fā)已超過1000億港元��。

IPG中國區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜認(rèn)為��,當(dāng)一個(gè)企業(yè)的主打品牌定位高端市場(chǎng)并且給予市場(chǎng)以較為強(qiáng)烈的印象之后�,就比較容易形成品牌勢(shì)能,然后再以定位較低的品牌去拓展市場(chǎng)就會(huì)相對(duì)容易�����。這是飛鶴乳業(yè)將自身定位高端的利弊所在�����。

營收增速大幅放緩��,整體毛利率下滑

財(cái)報(bào)顯示,2021年飛鶴收入達(dá)到227.763億元����,同比增長(zhǎng)22.5%;溢利(利潤)約為69.149億元����,同比下滑7%,這也是近年來飛鶴利潤首次下滑���。

對(duì)此��,飛鶴方面表示���,2021年利潤同比下滑,主要是收購原生態(tài)牧業(yè)有限公司的溢價(jià)購買導(dǎo)致的�,如果剔除這項(xiàng)因素,利潤同比增長(zhǎng)21.2%左右�。

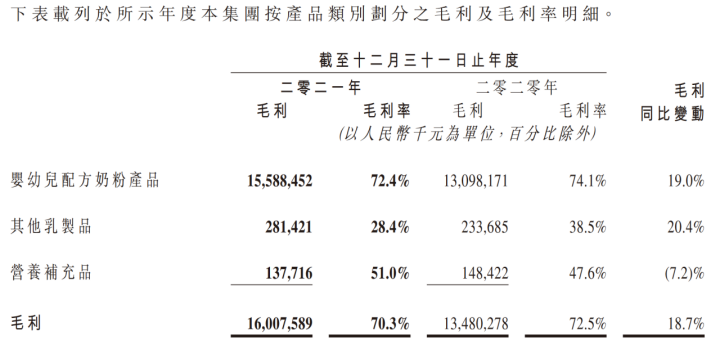

不過���,大公快消注意到��,飛鶴的整體毛利率已經(jīng)開始下滑���,從2020年的72.5%降至2021年的70.3%�����。

對(duì)此���,飛鶴在公告中指出,公司的整體毛利率下滑����,主要是因?yàn)橐簯B(tài)奶及其他乳制品銷售占比增加,而其毛利率相對(duì)較低��。

然而�����,在2021年�,飛鶴除了整體毛利率數(shù)據(jù)在下滑,作為飛鶴業(yè)務(wù)頂梁柱的嬰幼兒配方奶粉的毛利率也在萎縮����,從2020年74.1%降至72.4%左右。

圖片來源/飛鶴財(cái)報(bào)截圖

針對(duì)其嬰幼兒配方奶粉毛利率萎縮的現(xiàn)狀��,飛鶴總裁蔡方良表示,這主要因?yàn)楣窘鼉赡觊_始一直在推高端產(chǎn)品����,去年開始兒童奶粉的占比也越來越大,而超高端產(chǎn)品星飛帆的毛利比高端產(chǎn)品����、兒童奶粉都是要高的。因此�,隨著高端產(chǎn)品和兒童奶粉的增長(zhǎng),會(huì)影響到整體毛利率��。

那么���,為何高定價(jià)未能給飛鶴帶來利潤增速的提升��?

在乳業(yè)專家王丁棉看來�,飛鶴的高售價(jià)可以幫助飛鶴品牌打上“高端”標(biāo)簽�����,吸引有一定購買力的消費(fèi)者的眼球��,對(duì)拉動(dòng)銷售量起到很好的作用�����;同時(shí)����,也可以為企業(yè)創(chuàng)造更多的利潤,提高企業(yè)毛利率�。

但是,王丁棉進(jìn)一步表示����,飛鶴雖然賣的價(jià)格高、毛利高�,但是最終財(cái)報(bào)上的凈利潤沒有和高毛利成正比,這可能是飛鶴的渠道成本和非生產(chǎn)經(jīng)營成本較高所導(dǎo)致的���,例如財(cái)務(wù)成本��、借款成本�、渠道商打款的時(shí)效性較長(zhǎng)等因素�����,而這些成本消耗掉了原本屬于利潤的那一部分��,這也會(huì)給飛鶴帶來一定的壓力。

柏文喜和王丁棉持有類似的觀點(diǎn)��。柏文喜表示��,飛鶴的價(jià)格高應(yīng)該和飛鶴的產(chǎn)品與品牌定位有關(guān)系�,主要是面向高端市場(chǎng)的,但高端產(chǎn)品意味著市場(chǎng)基礎(chǔ)相對(duì)偏窄�����,即使較高的毛利水平�,但是因?yàn)槭袌?chǎng)規(guī)模相對(duì),也未必能夠獲得更好的財(cái)務(wù)回報(bào)����。

和伊利、雅士利�、君樂寶等頭部奶企相似�,飛鶴也是采取用高投入來打造高市場(chǎng)占有額和高銷量的模式�,主要靠渠道驅(qū)動(dòng)銷售。

但是�,這種營銷和策略的布局和實(shí)施�,需要企業(yè)完成包括奶源建設(shè)��、渠道建設(shè)�、工廠組織等方方面面,保證貨源供應(yīng)穩(wěn)定����。“這些都涉及到大量的資金投入�����,資金壓力大也造成了飛鶴利潤的減少�。”王丁棉分析稱。

奶粉市場(chǎng)競(jìng)爭(zhēng)加劇

海通國際研報(bào)內(nèi)容顯示�����,近年來�,我國人口紅利隨著人口出生率下降而逐步消失,同時(shí)母乳喂養(yǎng)率一直處于較低水平��,人均消費(fèi)量難以上升��,因此未來奶粉消費(fèi)量增長(zhǎng)空間較為有限����,嬰幼兒配方奶粉行業(yè)進(jìn)入存量市場(chǎng)的競(jìng)爭(zhēng)階段。

為此,飛鶴�、伊利、君樂寶等龍頭企業(yè)都在拓展新的細(xì)分市場(chǎng)���,比如兒童奶粉�,但兒童奶粉市場(chǎng)的零售價(jià)格偏低�,根本無法媲美嬰幼兒配方奶粉。

“作為寶寶的口糧�,嬰幼兒配方奶粉屬于剛需產(chǎn)品,且90后�����、95后成為生育主力群體之后���,愿意為高品質(zhì)產(chǎn)品承擔(dān)一定的溢價(jià)���,加上消費(fèi)升級(jí),導(dǎo)致嬰幼兒配方奶粉的市場(chǎng)價(jià)格偏高�。”一位業(yè)內(nèi)人士告訴大公快消。但是�,兒童奶粉并非剛需產(chǎn)品,更多地是嬰幼兒配方奶粉的延伸產(chǎn)品���,可替代性較強(qiáng)���,如果價(jià)格過高���,消費(fèi)者就會(huì)選擇其他產(chǎn)品,比如純牛奶��、鮮奶�����。

“但是兒童奶粉市場(chǎng)雖然巨大�����,但零售價(jià)格上抬空間有限���,即使是龍頭企業(yè),也很難通過兒童奶粉攫取與嬰幼兒配方奶粉等同的毛利率�。”上述業(yè)內(nèi)人士表示。

而根據(jù)歐睿國際測(cè)算的數(shù)據(jù)��,2021年我國嬰配粉市場(chǎng)規(guī)模同比下滑約6%��。市場(chǎng)趨勢(shì)對(duì)于95%以上營收來自嬰幼兒配方奶粉的飛鶴而言,也并不友好����。

在飛鶴京東自營旗艦店上,星飛帆兒童奶粉(4段)的標(biāo)價(jià)僅為165元/700g��,遠(yuǎn)遠(yuǎn)低于星飛帆嬰幼兒配方奶粉的標(biāo)價(jià)���。除此之外�����,君樂寶���、伊利、澳優(yōu)��、合生元���、美素佳兒等國內(nèi)外一線奶粉企業(yè)的兒童奶粉���,在標(biāo)價(jià)上,也遠(yuǎn)遠(yuǎn)低于同一品牌的嬰幼兒配方奶粉�。

據(jù)飛鶴副董事長(zhǎng)兼首席財(cái)務(wù)官劉華介紹��,2021年飛鶴高端類產(chǎn)品收入約74億人民幣�����,占飛鶴整體收入的33%�,同比增長(zhǎng)37%�����;同時(shí)4段兒童產(chǎn)品全年收入約19.2億人民幣�,同比增長(zhǎng)63%。

劉華也在飛鶴2021年業(yè)績(jī)說明會(huì)上透露�����,毛利率下滑主要是茁然兒童奶粉�、成人粉的毛利率下滑��,而產(chǎn)品結(jié)構(gòu)中原有的毛利率沒有變化�����,2021年星飛帆的毛利率還是保持(穩(wěn)定)的���。

但對(duì)于飛鶴來說�����,星飛帆嬰幼兒配方奶粉的毛利率能夠保持穩(wěn)定已是萬幸����,未來提升的可能性較小,同時(shí)�����,隨著星飛帆兒童奶粉業(yè)務(wù)規(guī)模逐步增大�����,星飛帆的毛利率繼續(xù)萎縮將是大概率事件�����。

因此���,如何保證毛利率相對(duì)穩(wěn)定���,則是擺在飛鶴管理團(tuán)隊(duì)面前最棘手的難題���。

柏文喜認(rèn)為,飛鶴僅僅希望依靠自身品牌定位于高端市場(chǎng)就想成為奶業(yè)中的茅臺(tái)��,顯然是不太現(xiàn)實(shí)的���。因?yàn)槊┡_(tái)植根于中國悠久的白酒文化與世界最大的烈度酒市場(chǎng)�,并有“國宴”用酒的長(zhǎng)期加持和市場(chǎng)的良好口碑積累與沉淀�����,才形成了并列于世界四大白酒之一的中國白酒“封神”的位置�����。

柏文喜直言�����,而中國乳品市場(chǎng)由于“三聚氰胺”事件造呈的國人對(duì)于國產(chǎn)乳品食品安全的極度不信任��,已經(jīng)讓高端乳品品牌不可能產(chǎn)生于國產(chǎn)乳液制品之中��,而飛鶴的品牌影響力和市場(chǎng)占有率連伊利���、蒙牛���、光明都不如,僅僅依靠定價(jià)高就想成為“奶茅”��,“飛鶴夢(mèng)”或許只是講給飛鶴自己聽的���。

此外�����,因?yàn)樾袠I(yè)新標(biāo)準(zhǔn)實(shí)施在即��、新配方注冊(cè)����、疫情影響和出生率大幅下降等諸多因素碰在一起���,意味著在今年甚至是明年�����,奶粉市場(chǎng)的競(jìng)爭(zhēng)都會(huì)異常激烈��。

在這種情況下����,怎樣去維護(hù)自己的市場(chǎng)份額,這是每個(gè)頭部奶企都需要考慮的問題���。對(duì)此���,王丁棉也坦言,此前奶企靠高投入���、高定價(jià)來獲得高利潤的模式�����,實(shí)際上已經(jīng)開始受到影響�,也會(huì)給奶企之前的營銷策略帶來一定的挑戰(zhàn)�,甚至?xí)贡破髽I(yè)改變經(jīng)營手段。

因此���,王丁棉建議,行業(yè)變遷下奶企要花一定的本錢和時(shí)間用于理順渠道�����,比如更好的解決渠道和經(jīng)銷商之間的串貨問題、渠道獎(jiǎng)勵(lì)問題等���。如果經(jīng)銷商的收益下降���,那么品牌經(jīng)營的積極性就會(huì)大受影響,如果飛鶴想要維持好的銷量����,那就要讓利給經(jīng)銷商、籠絡(luò)人心��。

同時(shí)���,大公快消也就飛鶴未來發(fā)展戰(zhàn)略���、定位實(shí)現(xiàn)、以及如何保持毛利率穩(wěn)定等問題���,向相關(guān)負(fù)責(zé)人發(fā)出采訪函�����,得到的回應(yīng)只有:“現(xiàn)在出生率下降的事實(shí)情況就擺在這�����,相關(guān)問題我們就不做回復(fù)了���。”