在剛剛過去的三季度財(cái)報(bào)披露周期,酒企再次迎來新一輪考驗(yàn)�����。

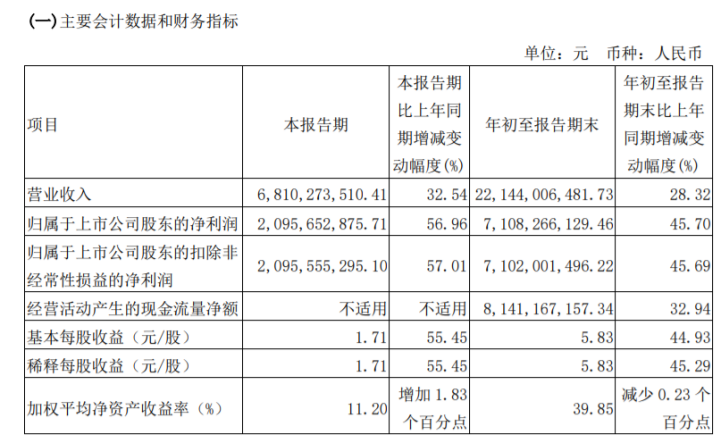

2022年前三季度���,“中國(guó)白酒第一股”山西汾酒實(shí)現(xiàn)營(yíng)業(yè)收入221.44億元����,同比增長(zhǎng)28.32%���;凈利潤(rùn)71.08億元���,同比增長(zhǎng)45.7%。單第三季度公司實(shí)現(xiàn)營(yíng)收68.1億元�,同比增長(zhǎng)32.54%;凈利潤(rùn)20.96億元���,同比增長(zhǎng)56.96%���。

據(jù)了解,2021年山西汾酒全年?duì)I收為199.71億元���,凈利潤(rùn)為53.13億元����?����?梢哉f�,汾酒今年僅用三個(gè)季度就“輕松”超過去年全年業(yè)績(jī)。而在財(cái)報(bào)發(fā)布后�����,就有包括東方證券、彩信證券����、國(guó)金證券、開源證券在內(nèi)的25家券商給出“買入”或“增持”評(píng)級(jí)���。

不過���,在亮眼的成績(jī)單之下,隱憂也不可忽視��。作為清香型白酒的代表��,汾酒在白酒行業(yè)“醬酒熱潮”之下競(jìng)爭(zhēng)力略顯不足�,尤其是高端化布局方面,和瀘州老窖���、洋河股份相比并沒有打造出自己的優(yōu)勢(shì)����。

汾酒前董事長(zhǎng)李秋喜曾在2020年的業(yè)績(jī)說明會(huì)上提出�����,2030年汾酒要躋身行業(yè)第一陣營(yíng),實(shí)現(xiàn)“對(duì)標(biāo)茅臺(tái)����,十年趕超”的目標(biāo)��。然而����,2021年貴州茅臺(tái)營(yíng)收達(dá)1095億元,是山西汾酒的5倍多����,而品牌定位也使得汾酒缺乏像飛天茅臺(tái)這樣的高端化大單品。目前來看�,汾酒達(dá)成自己的遠(yuǎn)大目標(biāo)似乎遙遙無期。

全國(guó)+海外業(yè)績(jī)?cè)鏊傺该?/strong>

合同負(fù)債卻下降20多億

縱觀A股白酒板塊���,2022年前三季度山西汾酒以221.4億元的營(yíng)收數(shù)據(jù)位居第四��,貴州茅臺(tái)���、五糧液、洋河股份以897.9億元��、557.8億元、264.8億元位居前三�,但山西汾酒以28.32%的增速超過排名前三的酒企。

對(duì)于業(yè)績(jī)的增長(zhǎng)���,汾酒在曾在公告中提到����,2022年��,公司以汾酒復(fù)興總綱領(lǐng)為指引�����,堅(jiān)持穩(wěn)中求進(jìn)工作總基調(diào)��,高效統(tǒng)籌疫情防控和生產(chǎn)經(jīng)營(yíng)���,針對(duì)點(diǎn)狀疫情靈活調(diào)整營(yíng)銷政策��,持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu)�,青花汾酒系列等中高端產(chǎn)品實(shí)現(xiàn)大幅增長(zhǎng)�����。

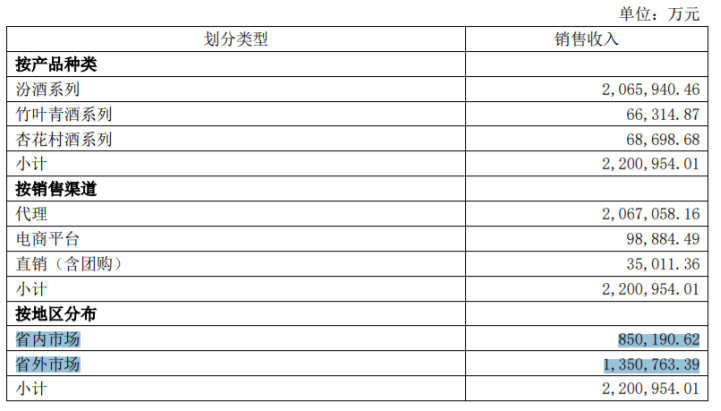

分產(chǎn)品來看,2022年前三季度���,山西汾酒旗下汾酒系列�����、竹葉青酒系列、杏花村酒系列分別實(shí)現(xiàn)營(yíng)收約為206.59億�����、6.63億和6.87億元�����。按銷售渠道劃分����,公司通過代理達(dá)到的銷售收入最高,為206.7億元���。

從營(yíng)收構(gòu)成具體數(shù)據(jù)來看��,前三季度���,山西汾酒的省內(nèi)省外營(yíng)收均呈增長(zhǎng)態(tài)勢(shì)����,其中省內(nèi)市場(chǎng)營(yíng)收85.02億元����,同比增長(zhǎng)24%;省外營(yíng)收135.08億元���,同比增長(zhǎng)31.5%���。而且,山西汾酒省外部分營(yíng)收占比達(dá)到61.4%��。

不僅如此�,山西汾酒還把目光瞄向了海外市場(chǎng)。汾酒集團(tuán)黨委委員�����、董事����,汾酒股份公司副董事長(zhǎng)�����、總經(jīng)理常建偉曾表示�����,2018年汾酒將更加注重拓展國(guó)際市場(chǎng)����,主動(dòng)融入“一帶一路”建設(shè)���,著力提升汾酒品牌國(guó)際化水平。

就在今年���,山西汾酒在新加坡����、泰國(guó)曼谷��、德國(guó)科隆開設(shè)海外體驗(yàn)店�����。據(jù)悉,截至目前���,主營(yíng)汾酒�、竹葉青以及其他系列酒的出口銷售公司山西杏花村汾酒國(guó)際貿(mào)易有限責(zé)任公司�,已經(jīng)發(fā)展了50多家海外經(jīng)銷商、9000多家終端門店���、180多家國(guó)外免稅店和中國(guó)離境免稅店����。

不過�,從另一個(gè)財(cái)務(wù)數(shù)據(jù)“合同負(fù)債”來看,汾酒的未來似乎仍有“隱憂”�����。

根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)��,合同負(fù)債是指企業(yè)已收或應(yīng)收客戶對(duì)價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù)?��,F(xiàn)實(shí)中����,有不少企業(yè)都是先和客戶簽訂合同,之后花費(fèi)一段時(shí)間來準(zhǔn)備�����,最后在完成產(chǎn)品交付工作���。

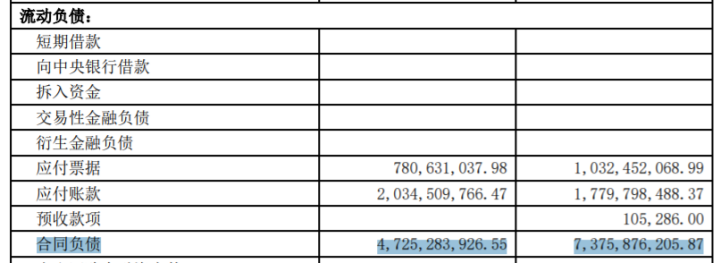

簡(jiǎn)單來說����,就是當(dāng)企業(yè)某一期合同負(fù)債出現(xiàn)增加�����,意味著該企業(yè)下游需求旺盛��、公司訂單充足��。單從三季報(bào)可以看到����,山西汾酒合同負(fù)債數(shù)據(jù)從2021年年末的73.76億元降至2022年9月30日的47.25億元�����。

要知道,去年山西汾酒這一數(shù)據(jù)的增幅約為137%�����。彼時(shí)有行業(yè)觀點(diǎn)表示�����,2021年合同負(fù)債數(shù)據(jù)大幅增長(zhǎng)展現(xiàn)出了山西汾酒的經(jīng)營(yíng)實(shí)力�,渠道信心充足、打款積極�,從而奠定了其2022年收入高增速的基礎(chǔ),利潤(rùn)空間也十分可期�。

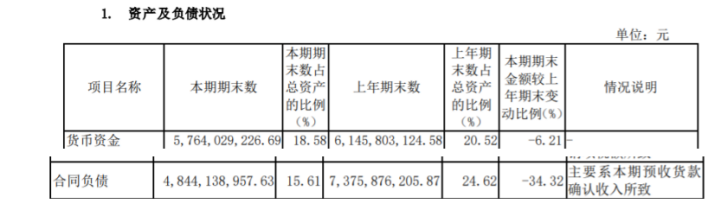

除此之外,山西汾酒的貨幣資金也出現(xiàn)了明顯下降�。但在三季報(bào)可以看到,截至2022年9月30日����,汾酒貨幣資金約為41.32億元,較2021年年末下降了20.13億元�,相較于截至2021年9月30日的107.07億元下降了61.4%。

在中國(guó)酒業(yè)智庫專家歐陽千里看來�����,合同負(fù)債或許是汾酒改變按季度打款的策略,改成按月份打款�,所以第四季度的合同負(fù)債沒有提前歸到第三季度。另外�,在疫情反復(fù)導(dǎo)致市場(chǎng)動(dòng)銷不暢、酒商資金緊張等情況下���,大多數(shù)頭部酒企會(huì)調(diào)整酒商打款的現(xiàn)金及承兌的比例����,汾酒亦或是如此�����。

但是�,2022年半年報(bào)中,汾酒同樣出現(xiàn)了營(yíng)收經(jīng)理雙增長(zhǎng)但合同負(fù)債���、貨幣資金均下降的情況�。據(jù)了解�����,2022年上半年���,公司實(shí)現(xiàn)營(yíng)業(yè)收入153.34億元�����,同比增長(zhǎng)26.53%�,凈利潤(rùn)50.13億元�,同比增長(zhǎng)41.46%。貨幣資金從2021年年末的61.46億元下降6.21%至57.64億元���;合同負(fù)債金額也從73.76億元減少34.32%至48.44億元��。

對(duì)于數(shù)據(jù)下降�����,汾酒方面僅在財(cái)報(bào)里提到了合同負(fù)債一項(xiàng)的下降原因��,“主要系本期預(yù)收貨款確認(rèn)收入所致”��。

眾所周知����,在競(jìng)爭(zhēng)日益激烈的白酒市場(chǎng)中,企業(yè)要想求得發(fā)展�����,現(xiàn)金的流動(dòng)性可謂是“重中之重”��。而通過經(jīng)營(yíng)性現(xiàn)金流量的管理���,就可以不斷增加企業(yè)內(nèi)部的資金積累����,為企業(yè)擴(kuò)大生產(chǎn)���、研發(fā)新產(chǎn)品提供堅(jiān)實(shí)的資金支持���。而合同負(fù)債及貨幣資金的下降,或給山西汾酒帶來不小的壓力����。

不過,從目前來看���,在白酒消費(fèi)市場(chǎng)不穩(wěn)定的情況下���,汾酒似乎發(fā)展勢(shì)頭良好。但是���,市場(chǎng)波動(dòng)依舊激烈�,近期汾酒股價(jià)也出現(xiàn)了明顯下跌����。

白酒股動(dòng)蕩下酒企紛紛擴(kuò)產(chǎn)

激烈競(jìng)爭(zhēng)下汾酒能突出重圍嗎?

事實(shí)上,山西汾酒是第二只股價(jià)超過500元的白酒股���。

據(jù)了解���,2021年6月初,山西汾酒股價(jià)曾沖擊到503元/股�,而在2020年年初,汾酒股價(jià)只有88.8元/股����,在2020年3月5日之后其股價(jià)突破100元/股,成為“第五支百元白酒股”��。在2020年年末,其股價(jià)也只有303.8元/股���。

自2022年9月30日汾酒以302.89元/股收盤后�,其十月份股價(jià)一直呈現(xiàn)下跌態(tài)勢(shì)����,跌破了300元大關(guān)。在“十一”假期后的第一個(gè)交易日(10月10日)�����,汾酒收盤報(bào)283.1元/股�����,10月31日收盤報(bào)232.38元/股�����。經(jīng)計(jì)算�,汾酒在十月份初開盤至十月末收盤股價(jià)下跌了23.28%。

蔡學(xué)飛表示���,股價(jià)下滑非汾酒的原因��,而是因?yàn)榫祁愘惖烂媾R新的周期�,汾酒作為酒類代表自然會(huì)受到波及。

確實(shí)�,通過東方財(cái)富平臺(tái)可以看到,頭部酒企貴州茅臺(tái)也在這個(gè)月出現(xiàn)股價(jià)大幅下跌情況�����。10月10日貴州茅臺(tái)開盤價(jià)為1890元/股�,截至10月26日收盤����,貴州茅臺(tái)股價(jià)酒跌破1500元大關(guān),股價(jià)下滑321.92元���,跌幅達(dá)18.02%���,市值蒸發(fā)超3000億元。

但是�����,白酒板塊的股價(jià)波動(dòng)并不影響酒企之間爭(zhēng)奪市場(chǎng)的競(jìng)爭(zhēng)���。今年以來����,五糧液、貴州茅臺(tái)���、瀘州老窖��、山西汾酒等多家企業(yè)相繼宣布了新增投資及相關(guān)產(chǎn)能擴(kuò)張計(jì)劃���,投資規(guī)模將達(dá)數(shù)百億元。

據(jù)了解�����,今年以來���,白酒行業(yè)第一個(gè)宣布擴(kuò)產(chǎn)計(jì)劃的是貴州茅臺(tái)�����。1月26日���,貴州茅臺(tái)宣布決定投資41.1億元實(shí)施“十四五”醬香酒習(xí)水同民壩一期建設(shè)項(xiàng)目。據(jù)悉���,該項(xiàng)目建設(shè)地點(diǎn)位于貴州省習(xí)水縣同民鎮(zhèn),項(xiàng)目建成后可形成系列酒制酒產(chǎn)能約1.2萬噸�����、制曲產(chǎn)能約2.94萬噸����、貯酒能力約3.6萬噸���,建設(shè)周期為24個(gè)月����。

3月份�����,山西汾酒亦發(fā)布公告稱�����,擬投資91.02億元建設(shè)實(shí)施汾酒2030技改原酒產(chǎn)儲(chǔ)能擴(kuò)建項(xiàng)目(一期)���,該項(xiàng)目占地1932畝����,建設(shè)工期計(jì)劃為三年����。該項(xiàng)目建成后,公司預(yù)計(jì)將新增年產(chǎn)原酒5.1萬噸���,新增原酒儲(chǔ)能13.44萬噸�。

據(jù)不完全統(tǒng)計(jì)��,今年以來�,上市白酒企業(yè)擴(kuò)產(chǎn)共計(jì)投資額高達(dá)400億元��。但是事實(shí)上�,近年來白酒產(chǎn)量呈現(xiàn)下降趨勢(shì)�。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示�,2016年-2021年我國(guó)白酒產(chǎn)量分別為1358.4萬千升、1198.1萬千升����、871.2萬千升�、785.9萬千升�、740.7萬千升、715.6萬千升���。

對(duì)此,有業(yè)內(nèi)觀點(diǎn)認(rèn)為,我國(guó)白酒產(chǎn)量連創(chuàng)新低說明行業(yè)提前進(jìn)入品質(zhì)提升和優(yōu)勝劣汰的發(fā)展階段����。目前��,我國(guó)的白酒消費(fèi)結(jié)構(gòu)屬于存量市場(chǎng)競(jìng)爭(zhēng)����,行業(yè)集中度不斷提升���,品牌化、品質(zhì)化發(fā)展趨勢(shì)愈加明顯�����。

在歐陽千里看來���,酒水行業(yè)長(zhǎng)期處于“優(yōu)質(zhì)產(chǎn)能稀缺�,整體產(chǎn)能過剩”階段���,其中優(yōu)質(zhì)產(chǎn)能不僅是指品質(zhì)好����,還要有品牌力����。行業(yè)未來發(fā)展趨勢(shì)是“強(qiáng)者恒強(qiáng)”����。

回顧近幾年的發(fā)展���,除了穩(wěn)坐第一第二寶座的茅臺(tái)、五糧液��,山西汾酒亦呈現(xiàn)良好的發(fā)展趨勢(shì)���。中泰證券研報(bào)顯示,山西汾酒的凈資產(chǎn)收益率(ROE)持續(xù)提升至行業(yè)第一��,今年前三季度�����,山西汾酒的ROE達(dá)到40%���。

但是,山西汾酒要想在消費(fèi)者對(duì)于酒類品質(zhì)的要求越來越高���,貴州茅臺(tái)、五糧液等頭部酒企在不斷擴(kuò)產(chǎn)的情況下����,依舊保持持續(xù)增長(zhǎng)態(tài)勢(shì)����,可謂是“任重道遠(yuǎn)”�。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)