作為A股市場第一家發(fā)布半年報的酒企��,水井坊上半年的“成績單”受到多方關注����。

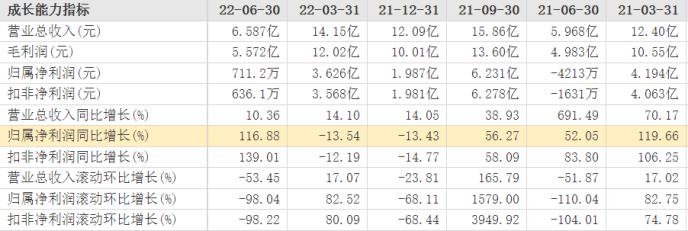

財報數(shù)據(jù)顯示,2022年上半年�,水井坊共實現(xiàn)營業(yè)收入20.73億元,同比增長12.89%��;實現(xiàn)歸母凈利潤3.7億元���,同比下降2%;扣非凈利潤3.63億元����,同比下降6.88%;經(jīng)營活動產(chǎn)生現(xiàn)金流量凈額為144.64萬元��,同比下降99.48%��。

圖片來自:水井坊2022年半年報

在上半年白酒行業(yè)整體承壓的背景下�,水井坊收入能實現(xiàn)近13%的增長顯得尤為不易�����,而且據(jù)了解�,這是公司上市以來第一次半年收入就超過20億元�。不過從環(huán)比來看,水井坊二季度營收增速環(huán)比放緩���,整體增速仍略低于市場預期���。

良好的業(yè)績表現(xiàn)可以助力股價上漲,但股市一向用腳投票��。從二級市場表現(xiàn)來看����,從2021年年底開始,水井坊的股價就一直處于下跌狀態(tài)��,截至目前�,該股已經(jīng)跌超三成。

圖片來自:百度股市通

高庫存下現(xiàn)經(jīng)營困境

高管薪酬領跑行業(yè)

事實上�����,早在去年第四季度,水井坊的凈利潤就出現(xiàn)了負增長���,降幅達到13.43%�����。今年一季度�,公司繼續(xù)延續(xù)下降趨勢�����,凈利潤又同比減少13.54%至3.63億元��,成為一季度凈利潤出現(xiàn)下滑的三家白酒上市公司之一��。

圖片來自:東方財富網(wǎng)

對于銷售上的乏力�,在半年報中�,水井坊管理層坦言道:報告期內,我國經(jīng)濟持續(xù)面對需求收縮�����、供給沖擊�����、預期轉弱三重壓力,同時受國內疫情反彈等超預期因素沖擊�,白酒消費場景萎縮。行業(yè)在經(jīng)歷多年的高速發(fā)展后����,產(chǎn)業(yè)發(fā)展積累的矛盾正進一步顯現(xiàn)。

今年年初��,水井坊也曾試圖通過加大核心產(chǎn)品的投放力度去拓展新的市場����,從而換取銷售額的提升??墒窃谝咔榉磸偷挠绊懴拢撚媱澴罱K還是落空了�����。

據(jù)了解���,目前水井坊生產(chǎn)的白酒主要有水井坊元明清����、水井坊菁翠、水井坊典藏��、水井坊井臺����、水井坊臻釀八號、水井坊井臺珍藏(龍鳳)等��。其中����,菁翠、典藏系列��、井臺以及臻釀八號為公司四大核心高端單品�。

2021年年報顯示,水井坊曾將2022年的經(jīng)營目標定為“主營業(yè)務收入增長15%左右����,凈利潤增長15%左右”��。而為了實現(xiàn)這一目標�,公司于今年年初開始以水井坊臻釀八號為核心,一邊提升該產(chǎn)品的價格,一邊積極拓展該產(chǎn)品在核潛門店的滲透率���,想要優(yōu)化渠道利潤及經(jīng)銷商利潤����,提高單店銷售業(yè)績���。

可是在疫情反彈等超預期因素影響下����,上半年白酒業(yè)務消費場景萎縮��,宴席市場更是受沖擊嚴重��,消費降至“冰點”����。而大力攻入其中的水井坊臻釀八號,銷售額一度萎靡不振���。

“水井坊的情況真實反映了中國酒行業(yè)今年上半年的經(jīng)營銷售困境��。”白酒營銷專家���、知名白酒分析師蔡學飛認為��,由于經(jīng)濟和疫情的關系�,今年上半年整個社會消費面一直動蕩不斷�,對酒類消費場景可能產(chǎn)生一定負面影響,這同時也直接影響了整個酒類的渠道分銷與場景消費����,必然對整個中國酒行業(yè)銷售造成一定影響,從而導致像水井坊這樣的酒企在市場經(jīng)營中競爭成本的增加��,進一步拉低企業(yè)利潤率����。

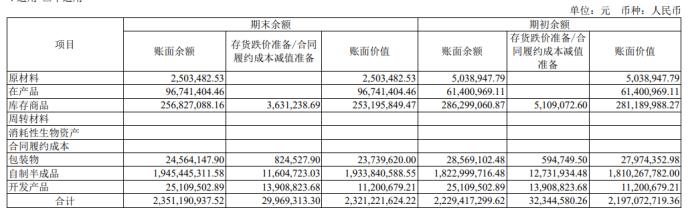

產(chǎn)品賣不動,庫存貨自然就會變多��。數(shù)據(jù)顯示����,今年上半年水井坊的存貨高達23.21億元,同比增長了4億元��,增長率達到20.85%����,占總資產(chǎn)的比例為38.96%。其中自制半成品有19.34億元�,占總賬面價值的比例高達83.31%,整體社會庫存明顯高于去年同期水平���。

此外��,水井坊上半年經(jīng)營活動產(chǎn)生的現(xiàn)金流僅144.64萬元���,同比驟降99.48%。水井坊預計�,行業(yè)下半年將持續(xù)面對疫情與經(jīng)濟放緩所造成的挑戰(zhàn),渠道動銷困難����,社會庫存增加,現(xiàn)金流緊張���。

值得一提的是��,相比下滑的業(yè)績����,目前我國A股市場19家上市酒企中,水井坊董事長范祥福2021年的年度總收入?yún)s“領跑”整個白酒行業(yè)���。

公開數(shù)據(jù)顯示��,從2017年至2020年�����,范祥福的薪酬就已經(jīng)分別達到了579.6萬元�����、579.6萬元�����、474.7萬元���、271.02萬元,2021年是他第5年奪得最高年薪寶座�,且年薪同比增長了48.25%,達到523.7萬元��。

對比其他酒企董事長的薪酬�����,范祥福的年薪是舍得酒業(yè)、瀘州老窖�、洋河股份五糧液等一二線酒企的2~5倍����,年薪占公司營收的比例更是在上述酒企中排名第一。

此外�����,董事長以外�����,水井坊總經(jīng)理朱鎮(zhèn)豪2021年的年薪同樣“秒殺”上述酒企高管���,高達851.3萬元���。

對于這一情況,此前曾有投資者在上證e平臺上提出質疑��,稱公司業(yè)績如此之差���,公司管理層應不應該降薪和股東們共克時艱���?

當時水井坊回應稱:“水井坊在制定管理團隊的獎勵與薪酬方案時�����,綜合考慮了公司業(yè)務需要���、所處發(fā)展階段、匹配的福利體系以及市場供求等多方面因素�。水井坊管理團隊薪酬體系由董事會按照規(guī)定批準通過。”

行業(yè)分化加劇之下���,品牌化難題何解?

隨著消費升級���,近年來白酒行業(yè)產(chǎn)業(yè)集中度不斷提升,品牌化��、品質化發(fā)展趨勢愈加明顯���。

國家統(tǒng)計局日前發(fā)布的數(shù)據(jù)顯示��,今年前七個月�,全國規(guī)模以上釀酒企業(yè)白酒產(chǎn)量為406萬千升,同比下降0.5%�����。其中�����,7月全國規(guī)模以上釀酒企業(yè)白酒產(chǎn)量為37.8萬千升���,同比下降6.4%。

此外公開數(shù)據(jù)顯示�����,2016年����,規(guī)模以上白酒企業(yè)數(shù)量為1578家,2021年這一數(shù)字下降到965家���。同時���,產(chǎn)能逐年向優(yōu)勢產(chǎn)區(qū)集中��,頭部企業(yè)市場占有率不斷提高�。

開源食飲研報表示�����,當前消費能力與信心仍然較弱����,白酒需求也呈現(xiàn)結構性分化:高端與低端需求穩(wěn)定性較強,次高端需求波動性較大�。同時行業(yè)受到外部沖擊,市場份額向龍頭集中����。

水井坊也于半年報中表示,龍頭企業(yè)大力推進高端���、次高端產(chǎn)品拓展��,市場競爭加劇����。在高度依賴聚集型消費的白酒行業(yè),疫情的反復將導致消費場景受限���,零售業(yè)態(tài)將受到負面沖擊����,而市場對企業(yè)供應鏈�����、客戶服務及資源投放的應變能力和效率要求也會進一步提高�����。

為了加大品牌認知度����,拓寬高端產(chǎn)品銷售渠道���,上半年���,水井坊也在營銷上加大了投放力度。

據(jù)半年報��,在圈層營銷方面,水井坊啟動了與中國冰雪大會�����、WTT世界乒聯(lián)����、國家寶藏等大IP的深度合作,計劃通過激活高端圈層�、意見領袖,加速圈層對品牌的認可�����。而在高端會員服務上����,公司還通過高端品鑒會、品牌行�、博物館體驗、網(wǎng)球俱樂部�、水井坊獅王薈等各類消費者培育活動,滲透目標消費者圈層��,試圖讓目標消費層建立起長期的品牌忠誠度��。

數(shù)據(jù)顯示,今年上半年��,水井坊的銷售費用支出從一季度的4.1億元增長至二季度的6.96億元����,環(huán)比增長了69.76%。而銷售費用中���,廣告宣傳推廣費支出高達5.27億元�����,占總支出比例70%以上�����。

拉長時間線來看,其實從2017年開始�����,水井坊的營銷費用就常年居高不下�����。數(shù)據(jù)顯示,2017年至2021年����,公司銷售費用支出分別為5.51億元、8.54億元�、10.64億元、8.41億元和12.27億元�����,銷售費用所占營業(yè)收入的比重分別為26.88%����、30.3%、30.08%����、27.97%及26.48%。

不過逐年攀升的營銷費用似乎并沒有給品牌帶來多大選擇面���。

公開資料顯示����,目前水井坊臻釀八號�����、井臺、典藏�、菁翠四大核心單品的價格帶主要為300元至1700元。超高端價位帶����,公司擁有產(chǎn)品菁翠;次高端價位帶���,井臺為代表��;中高端價位帶���,典藏、臻釀八號來豐富產(chǎn)品矩陣����。

水井坊認為,品牌高端化策略必須體現(xiàn)在價格體系提升上�����,消費者愿意支付更多對價購買該品牌產(chǎn)品����,才能代表該品牌高端化越成功。

不過在7月29日�,曾有投資者在公開平臺詢問水井坊:價格高出很多的菁翠和典藏并不比井臺好多少,更趕不上普五��、1573等大牌濃香酒�����,公司是否應該對自家的高端產(chǎn)品提升質量���?但水井坊對此并未回應�。

中國酒業(yè)智庫專家歐陽千里認為���,于下半年而言���,消費會進一步向頭部甚至極頭部品牌集中,水井坊將直面茅臺��、五糧液等極頭部品牌帶來的壓力�����,市場前景并不明朗。

根據(jù)國盛證券研報�����,當前白酒行業(yè)仍處于第四輪白酒牛市中(2019至今)����。從每輪白酒牛市的節(jié)奏來看,通常在一輪白酒牛市的前兩年量價齊升帶動業(yè)績的快速釋放����。高端白酒提價使得次高端性價比凸顯,另外受益于價格帶擴容����,頭部品牌力較強的次高端和地產(chǎn)酒酒企跟進推動高端化,通常晚于高端白酒�,在一輪白酒牛市的第3-4年迎來業(yè)績彈性的釋放。

國信證券認為�,目前全國大部分地區(qū)疫情形勢整體向好,大眾消費意愿在逐步修復中�����。隨著中秋旺季臨近,白酒終端動銷有望持續(xù)復蘇���,預計商務宴請、大眾宴席等場景復蘇彈性較大���,渠道也逐步進入密集打款備貨期�����,高端酒����、次高端和區(qū)域酒龍頭或有更好表現(xiàn)����。

水井坊也對行業(yè)中長期發(fā)展依然審慎樂觀:“消費升級將持續(xù)影響行業(yè)中長期發(fā)展,消費者更為重視品牌���、品質和服務����,把握住以上趨勢的傳統(tǒng)白酒企業(yè)將在未來行業(yè)競爭中占據(jù)先機�����。”

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號