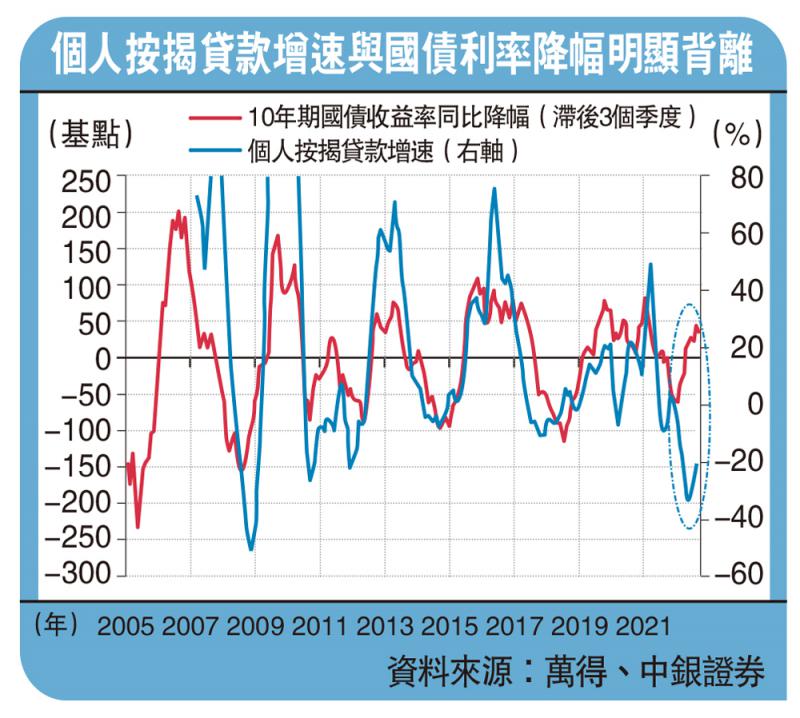

圖:個人按揭貸款增速與國債利率降幅明顯背離

2022年8月��,中國經(jīng)濟(jì)增長數(shù)據(jù)雖然相比7月有所改善�,整體仍然低迷����。從季節(jié)調(diào)整后的絕對水平指數(shù)來看�,工業(yè)增加值����、固定資產(chǎn)投資金額和消費(fèi)品零售總額雖然都比7月小幅回升��,但仍然明顯低于今年年初���。特別是季調(diào)后的出口金額連續(xù)第二個月下降����,出口前景愈發(fā)不樂觀�。

8月出口走弱不應(yīng)讓人意外。其實(shí)在今年5��、6月�����,中國出口結(jié)構(gòu)就已開始惡化�����,表現(xiàn)對美國和歐洲的出口下滑,僅對東盟出口還在明顯增長�����。筆者此前就指出:“從過往經(jīng)驗(yàn)來看�����,在發(fā)達(dá)經(jīng)濟(jì)體走弱的時候��,東盟這樣的發(fā)展中國家很難獨(dú)善其身���。這意味著�,中國對東盟出口的強(qiáng)勢很難持續(xù)���。”而從全球經(jīng)濟(jì)景氣下行的大背景下來看���,中國出口增長減速也實(shí)屬正常。韓國的出口增速也在過去一年中持續(xù)放緩��,走勢與中國類似�。

隨著經(jīng)濟(jì)數(shù)據(jù)反常之處的浮現(xiàn),中國經(jīng)濟(jì)過去多年運(yùn)行的規(guī)律似乎正在被打破���,從而讓人難以對經(jīng)濟(jì)前景形成清晰預(yù)期��。

一個反常之處是中國明顯偏低的進(jìn)口增速�。在過去十多年,中國與韓國的進(jìn)口增速非常同步����,且中國進(jìn)口增速在大部分時間都快于韓國�����。但從2021年下半年開始�,韓國進(jìn)口增速就明顯跑贏中國。今年第二季度以來��,韓國與中國的進(jìn)口增速差進(jìn)一步拉大至近十幾年來的高位���。由于進(jìn)口增長更多反映一個國家的內(nèi)需��,以韓國為參照可以看出��,中國近一年來的內(nèi)需反常偏弱��。

另一個反常之處是下游終端市場明顯的通縮壓力����。今年8月,中國生產(chǎn)者價格指數(shù)(PPI)顯著下滑�,表明生產(chǎn)者端的通縮壓力進(jìn)一步加大。其中��,創(chuàng)出了十多年最大月環(huán)比跌幅的加工工業(yè)PPI尤其值得關(guān)注����。由于加工工業(yè)PPI與下游終端市場需求聯(lián)系更緊密,它的顯著下滑表明終端市場需求疲弱得反常�。

與之相關(guān)的又一個反常之處在于,內(nèi)地生產(chǎn)行業(yè)少見的主動降庫存�。筆者曾撰文指:“當(dāng)前制造業(yè)企業(yè)主動降低了產(chǎn)成品庫存。在這種少見現(xiàn)象的背后����,是制造業(yè)企業(yè)弱得反常的預(yù)期。”這一判斷可從加工工業(yè)PPI的明顯下滑中得到印證��。

以上談到的這些宏觀數(shù)據(jù)中的反常之處����,都指向了中國異常疲弱的內(nèi)需,而這又主要是房地產(chǎn)行業(yè)反常衰弱的結(jié)果��。

筆者的判斷是,在過去十幾年中�����,地產(chǎn)行業(yè)的融資對利率高度敏感�,但延續(xù)了十幾年的按揭貸款增速與國債收益率降幅之間的正相關(guān)性現(xiàn)在已被打破,二者當(dāng)下的背離程度前所未見���。近期��,中國按揭貸款增速有所回升,但與國債利率走勢之間的背離仍然巨大����,地產(chǎn)行業(yè)的融資仍然緊張,行業(yè)惡性循環(huán)仍未被打破��,地產(chǎn)仍然是中國內(nèi)需增長的最大拖累���。

“流動性堰塞湖”漸形成

面對經(jīng)濟(jì)增長低迷的狀況���,中國貨幣政策的應(yīng)對也有些反常。社會融資規(guī)模反映了實(shí)體經(jīng)濟(jì)從金融體系獲得的各類融資總量���。

在經(jīng)濟(jì)增長低迷之時��,貨幣寬松更應(yīng)該以刺激社會融資規(guī)模增長�、增加實(shí)體經(jīng)濟(jì)融資為目標(biāo)。但是最近幾個月���,中國社會融資規(guī)模增幅反倒走低���,每月增量幾乎回落到了去年同期水平(同比多增接近于0)。同時����,銀行間市場流動性卻因?yàn)榻迪⒌葘捤纱胧┒蠓鶜餅E,銀行間市場日均成交量同比增幅更是創(chuàng)下十幾年來的新高�。當(dāng)前這種金融市場流動性氾濫、實(shí)體經(jīng)濟(jì)融資收緊的局面����,已經(jīng)表明貨幣政策傳導(dǎo)路徑已明顯阻塞。

應(yīng)該說��,中國早就見識過貨幣政策傳導(dǎo)路徑阻塞的危害�����。2014年下半年到2015年上半年,中國就因?yàn)閷捤韶泿耪呦驅(qū)嶓w經(jīng)濟(jì)傳導(dǎo)不力����,形成了資金積壓在金融市場的“流動性堰塞湖”,并最終催生了2015年的“股災(zāi)”��。

當(dāng)然�,由于當(dāng)前對銀行資金進(jìn)股市的監(jiān)管更為嚴(yán)格,2015年那種股市大泡沫的行情多半很難重演�,但金融市場資金的氾濫終歸還是會在金融資產(chǎn)價格上表現(xiàn)出來,增加金融體系運(yùn)行的風(fēng)險����。如果說當(dāng)年“流動性堰塞湖”的生成還可歸因于調(diào)控經(jīng)驗(yàn)不足,那么當(dāng)前“流動性堰塞湖”的重現(xiàn)就只能說是一個政策調(diào)控的反常之處了��。

無需列舉更多的經(jīng)濟(jì)反常之處就可以看出�,當(dāng)前中國經(jīng)濟(jì)運(yùn)行明顯偏離過去十多年的運(yùn)行規(guī)律�。

按照過去的經(jīng)驗(yàn),當(dāng)經(jīng)濟(jì)面對當(dāng)前這樣的下行壓力時���,可以預(yù)期宏觀政策會很快有力出手��,有效托底經(jīng)濟(jì)��,經(jīng)濟(jì)增速可以很快觸底回升����。但如果過去的經(jīng)驗(yàn)不再成立,經(jīng)濟(jì)前景就會難以預(yù)料����,經(jīng)濟(jì)向好的預(yù)期就很難形成──這是當(dāng)前各經(jīng)濟(jì)主體“預(yù)期偏弱”的核心原因。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號