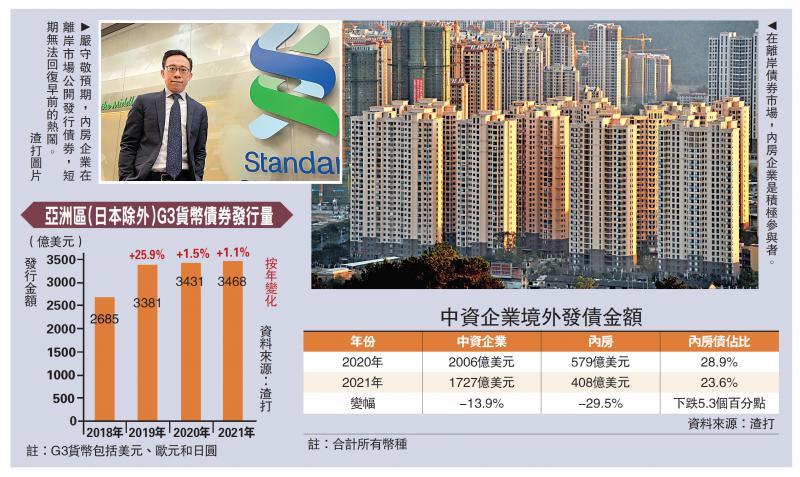

圖:嚴(yán)守敬預(yù)期��,內(nèi)房企業(yè)在離岸市場公開發(fā)行債券����,短期無法回復(fù)早前的熱鬧���。\渣打圖片

受企業(yè)債務(wù)問題困擾�,中資企業(yè)自去年第4季起�,在境外債券市場的活動顯著萎縮。2022年剛過去的首周�����,亞洲區(qū)(日本除外)的發(fā)債活動頻繁,惟截至上周五(1月7日)����,仍未見大型中資企業(yè)在公開市場發(fā)債��。渣打表示�,內(nèi)房企業(yè)有再融資需求,相信月內(nèi)陸續(xù)有公開發(fā)行活動��,但去年初曾出現(xiàn)的一日內(nèi)有7���、8只����,一周內(nèi)有多達(dá)21只內(nèi)房債發(fā)行的盛況�,短期內(nèi)不會重現(xiàn)。\大公報記者 黃裕慶

在離岸債券市場����,內(nèi)房企業(yè)是積極參與者。據(jù)渣打引述市場統(tǒng)計數(shù)字����,內(nèi)房在2020年合共發(fā)行579億美元等值(所有幣種合計)的債券���,占所有中資企業(yè)的比例接近29%。去年的發(fā)債金額按年減少29.5%至408億美元等值�����,市場份額下跌5.3個百分點至23.6%�����。

大型企業(yè)易獲市場接納

渣打大中華及北亞地區(qū)資本市場業(yè)務(wù)主管嚴(yán)守敬向《大公報》記者表示����,內(nèi)房企業(yè)對再融資(refinancing)有需求,肯定有公司正在捕捉時機��,預(yù)計最快本周或月內(nèi)有機會見到內(nèi)房公司在公開市場發(fā)債����。他不相信會出現(xiàn)“冰封”慘況,不過可能債券數(shù)量有限���、年期(tenor)會較短����,發(fā)債成本也會較以往高。假如有1���、2宗在公開市場成功發(fā)債的個案�����,他認(rèn)為有助市場逐步恢復(fù)信心。屆時其他國企����、中資機構(gòu)預(yù)料也會陸續(xù)嘗試在公開市場發(fā)債。

他續(xù)說�,在去年第4季至今年年初期間,也有個別行內(nèi)稱之為“俱樂部貸款”(ClubDeal)的融資個案出現(xiàn)��,惟規(guī)模不大���,只得數(shù)百萬元�,亦非在公開市場發(fā)行��,未能為市場提供比較可靠的參考數(shù)據(jù)���。

據(jù)彭博資料����,在今年第1季,大約有124億美元的內(nèi)房債將會到期���,而上半年將會到期的債券總值257億美元�����。雖然內(nèi)地監(jiān)管機構(gòu)對內(nèi)房企業(yè)的規(guī)管有稍為放松跡象����,但嚴(yán)守敬預(yù)期并非所有內(nèi)房均可受惠�����,因現(xiàn)時“仍有能力重返債市”的發(fā)行人不多����。由于投資者現(xiàn)時比較慎選,相信可信程度較高���、規(guī)模較大的內(nèi)房公司會比較容易獲市場接納���。至于其他未能重返債市的內(nèi)房,能否透過其他渠道融資��,也是市場關(guān)注重點之一�。

資金轉(zhuǎn)投金融債機會微

去年發(fā)生中國華融、恒大等債務(wù)事件之前����,內(nèi)房債于過往5����、6年的表現(xiàn)一向穩(wěn)定,吸引投資者投入大量資金�。嚴(yán)守敬指出,資金已習(xí)慣內(nèi)房債提供的回報幅度���,相信不會轉(zhuǎn)投金融債(因回報相對太低)����;至于會否轉(zhuǎn)投“非內(nèi)房民企”,仍然有待觀察�����。

中資企業(yè)在離岸市場的發(fā)債活動�,于去年第4季顯著減少�。嚴(yán)守敬表示�����,由于亞洲其他地區(qū)的發(fā)債量增加���,帶動亞洲區(qū)(日本除外)以G3貨幣(即美元�����、歐元和日圓)計價的債券發(fā)行量�����,按年溫和上升1.1%至大約3468億美元����。展望2022全年發(fā)行量���,他預(yù)期內(nèi)房板塊的債券發(fā)債量,將難以逼近2021年或2020年水平�,料到了年底時,亞洲區(qū)G3債券發(fā)行量將按年下跌����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號