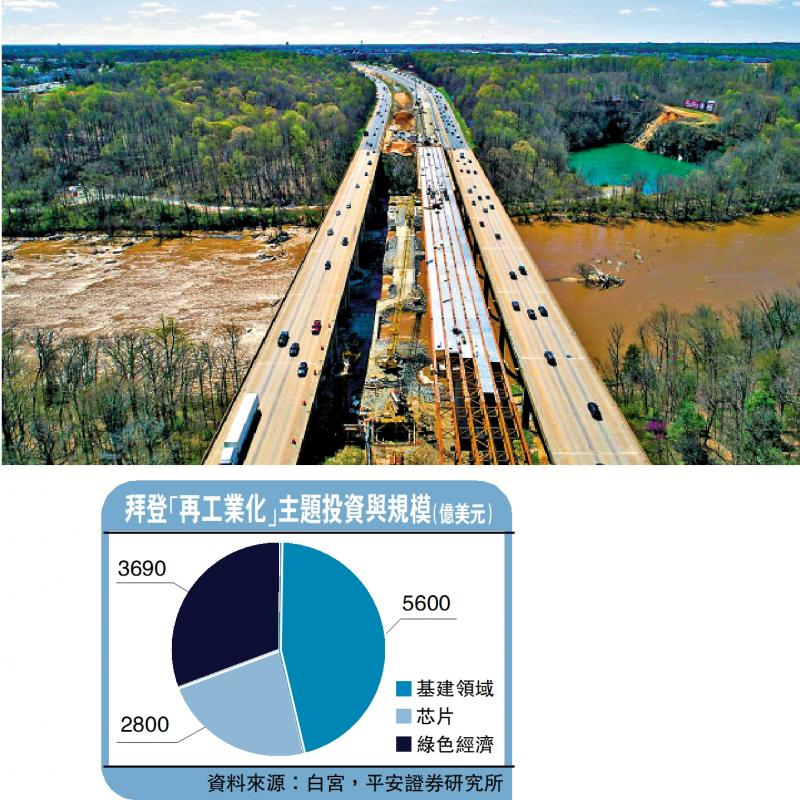

圖:美國(guó)本土基建的確展現(xiàn)?復(fù)蘇勢(shì)頭,非住宅類(lèi)營(yíng)建投資取得逆勢(shì)增長(zhǎng)。

自拜登入主白宮以來(lái)����,“再工業(yè)化”就成為新一屆政府的面子工程。按照設(shè)想����,這項(xiàng)合計(jì)約1.2萬(wàn)億美元的公共投資計(jì)劃����,將于今年進(jìn)入開(kāi)支高峰期。適逢美國(guó)大選年��,拜登砸下重金的“政績(jī)”面臨大考���。

美國(guó)積極推動(dòng)產(chǎn)業(yè)回流�,自然與打壓中國(guó)發(fā)展的戰(zhàn)略部署密切相關(guān)���,但若追溯美國(guó)“再工業(yè)化”政策的源頭����,時(shí)間上來(lái)講其實(shí)要早得多�。自90年代信息技術(shù)革命興起,美國(guó)服務(wù)業(yè)占比逐漸超過(guò)制造業(yè)。2008年金融危機(jī)爆發(fā)后���,聯(lián)邦政府意識(shí)到產(chǎn)業(yè)結(jié)構(gòu)“空心化”的問(wèn)題����,密集出臺(tái)了一系列扶持政策��,但效果并不顯著���。

基建投資逆勢(shì)增長(zhǎng)

到了2009年����,時(shí)任美國(guó)總統(tǒng)的奧巴馬首次提出要把“重振制造業(yè)”作為重要經(jīng)濟(jì)戰(zhàn)略之一���。2017年�,特朗普又進(jìn)一步強(qiáng)化了制造業(yè)重振計(jì)劃����,對(duì)外公布了《制造業(yè)就業(yè)主動(dòng)性計(jì)劃》。拜登履職后��,產(chǎn)業(yè)鏈安全議題被提升至關(guān)鍵位置�,并在國(guó)會(huì)內(nèi)部獲得兩黨共識(shí),2022年相繼通過(guò)了《通脹削減法案》與《2022年芯片與科學(xué)法案》���。

此外���,新冠的爆發(fā)加速了全球產(chǎn)業(yè)鏈的區(qū)域化。不僅美國(guó)反復(fù)強(qiáng)調(diào)供應(yīng)商的多樣化(Diversification of Suppliers)����、在地化(Reshoring)、近岸(Nearshoring)及友岸生產(chǎn)(Friend-shoring)策略����,歐洲也提出“開(kāi)放性戰(zhàn)略自主”(Open Strategic Autonomy)以加強(qiáng)關(guān)鍵產(chǎn)品的供應(yīng)鏈韌性。

數(shù)據(jù)上看����,疫情后美國(guó)貿(mào)易逆差一度擴(kuò)大,凸顯了國(guó)內(nèi)制造業(yè)供給的薄弱����。2021年商品貿(mào)易逆差較2019年擴(kuò)大逾25%,其中制造業(yè)占商品出口比重更降至近40年新低��。

須承認(rèn)的是����,經(jīng)過(guò)這幾年的“氪金”��,美國(guó)本土基建的確展現(xiàn)?復(fù)蘇勢(shì)頭�。盡管在聯(lián)儲(chǔ)激進(jìn)加息的背景下�,美國(guó)制造業(yè)已連續(xù)14個(gè)月收縮,但非住宅類(lèi)營(yíng)建投資取得逆勢(shì)增長(zhǎng)��。美國(guó)財(cái)政部數(shù)據(jù)�,截至2023年6月,美國(guó)道路����、橋梁、水利等公共支出及私人交通運(yùn)輸支出等漲幅高達(dá)10%至30%��。咨詢(xún)公司科爾尼發(fā)布的《美國(guó)制造業(yè)回流指數(shù)》報(bào)告則顯示�,到2025年,將有84%的美國(guó)企業(yè)部分或全部回流其制造業(yè)業(yè)務(wù)����。

脫鉤斷鏈談何容易

但對(duì)于發(fā)達(dá)經(jīng)濟(jì)體而言,勞動(dòng)力成本對(duì)“再工業(yè)化”構(gòu)成了較高門(mén)檻���。正如筆者在《美國(guó)經(jīng)濟(jì)“非典型”衰退》中所寫(xiě)到的���,產(chǎn)業(yè)回流提高了勞方的溢價(jià)能力�。去年由頭到尾���,美國(guó)罷工運(yùn)動(dòng)此起彼伏,居民工資漲幅甚至高于通脹率的上升����。

美國(guó)也明白產(chǎn)業(yè)鏈完全本土化并不現(xiàn)實(shí),因此尋求供應(yīng)鏈多元化規(guī)避風(fēng)險(xiǎn)���。一個(gè)顯而易見(jiàn)的趨勢(shì)是����,過(guò)去中國(guó)對(duì)美國(guó)的雙邊貿(mào)易正逐步轉(zhuǎn)向三角貿(mào)易���,即中國(guó)向東盟出口中間品��,再由東盟加工組裝后出口到美國(guó)��。若將直接和間接對(duì)美國(guó)的出口納入考量��,則美國(guó)對(duì)中國(guó)出口的依賴(lài)度反而提升��。這也從側(cè)面說(shuō)明�,兩國(guó)間的脫鉤斷鏈談何容易。

更重要的是��,美國(guó)制造業(yè)回流一定會(huì)遭遇“特里芬難題”�。眾所周知,布雷頓森林體系的崩潰就源于“特里芬難題”:美國(guó)無(wú)法同時(shí)向世界輸出貨幣與商品����。如果本土制造業(yè)持續(xù)壯大,美國(guó)貿(mào)易將由逆差轉(zhuǎn)向順差�,全球市場(chǎng)中流通的美元份額持續(xù)下降,無(wú)疑會(huì)動(dòng)搖美元霸權(quán)的根基��。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)