圖:從高質(zhì)量發(fā)展和提升新質(zhì)生產(chǎn)力的角度看,有必要調(diào)整中央和地方財(cái)政支出的比重。

9月24日以來(lái),國(guó)務(wù)院新聞辦公室已經(jīng)舉辦了三場(chǎng)發(fā)布會(huì)�����,分別由人民銀行為代表的金融監(jiān)管部門(mén)����、國(guó)家發(fā)展改革委和財(cái)政部來(lái)主辦����。三場(chǎng)發(fā)布會(huì)取得的良好效果,尤其是財(cái)政部的發(fā)布會(huì)引發(fā)人們強(qiáng)烈熱議�,這或許與財(cái)政政策本身對(duì)未來(lái)經(jīng)濟(jì)走勢(shì)預(yù)期的影響更大有關(guān)。

財(cái)政部的發(fā)布會(huì)可以概括為三部曲����,第一部分是消除對(duì)“財(cái)政政策不夠積極”的誤解;第二部分是介紹下一步優(yōu)化存量預(yù)算�;第三部分是增量政策。

財(cái)政部的發(fā)布會(huì)中����,第一部分是消除大家對(duì)“財(cái)政政策不夠積極”的誤解。如今年已經(jīng)安排了超過(guò)4萬(wàn)億元(人民幣����,下同)的一般預(yù)算赤字,加上3.9萬(wàn)億元的專(zhuān)項(xiàng)債額度和1萬(wàn)億元超長(zhǎng)期特別國(guó)債�。

第二部分是介紹下一步如何優(yōu)化存量預(yù)算,核心是擴(kuò)大專(zhuān)項(xiàng)債的使用范圍�。由于專(zhuān)項(xiàng)債的立項(xiàng)要求比較高�����,導(dǎo)致專(zhuān)項(xiàng)債的額度不能用足而形成歷史結(jié)余�,這些結(jié)余部分可以作為存量來(lái)盤(pán)活����,如用于地方政府給銀行等國(guó)企補(bǔ)充資本金,可以用來(lái)收購(gòu)樓盤(pán)作為保障房�����,也可以用來(lái)回收開(kāi)發(fā)商?閑置的土地等�。

第三部分是增量政策,包括:“擬一次性增加較大規(guī)模債務(wù)限額置換地方政府存量隱性債務(wù)”�����,即允許地方政府大規(guī)模發(fā)行再融資債�;發(fā)行特別國(guó)債用于補(bǔ)充銀行一級(jí)賬戶資本金;擴(kuò)大專(zhuān)項(xiàng)債發(fā)行�����,用于土地和住房的收儲(chǔ)等�����;用于養(yǎng)老、助學(xué)和幫扶特困人群等�����。

未來(lái)財(cái)政的優(yōu)化空間很大����,包括中央地方財(cái)政支出比例的調(diào)整空間�、中央財(cái)政加杠桿的空間和財(cái)稅改革的空間。

優(yōu)化中央和地方支出比例

二十屆三中全會(huì)涉及財(cái)稅改革有不少篇幅�����,總體看還是順應(yīng)了學(xué)界的長(zhǎng)期呼吁�,“適當(dāng)擴(kuò)大地方稅收管理權(quán)限”,“適度加強(qiáng)中央事權(quán)����,提高中央財(cái)政支出比重”,提出“建立權(quán)責(zé)清晰�、財(cái)力協(xié)調(diào)、區(qū)域均衡的中央和地方財(cái)政關(guān)系”�。

因此�����,需要按三中全會(huì)的財(cái)稅改革方向繼續(xù)推進(jìn)下去����。目前中央和地方在財(cái)政支出比例上存在明顯的差距�����。有人統(tǒng)計(jì)過(guò)�,2023年中央財(cái)政支出占總體財(cái)政支出的比重僅為14%,這使得中央財(cái)政在發(fā)揮資源配置方面所發(fā)揮的作用相對(duì)較弱����。

2023年中央財(cái)政向地方下達(dá)的轉(zhuǎn)移支付超過(guò)10萬(wàn)億元,即超過(guò)中央財(cái)政的本級(jí)收入�,這顯然不太合適,因?yàn)橹醒胴?cái)政要靠舉債來(lái)維持開(kāi)支����。那么,是否有必要把那么多財(cái)力都給地方�?實(shí)際上就是地方財(cái)力的再分配。

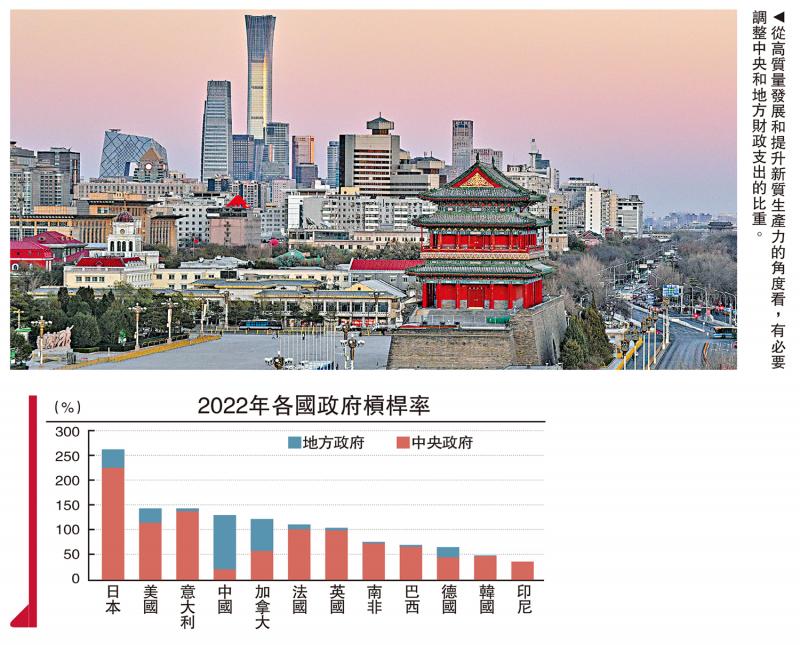

從國(guó)際比較看����,中國(guó)地方政府的杠桿率水平顯著高于全球主要經(jīng)濟(jì)體的平均水平�����。從2022年的數(shù)據(jù)看����,日本地方政府的杠桿率水平為36.6%����,美國(guó)為28.8%����,法國(guó)為9.4%,中國(guó)由于地方政府隱性債務(wù)余額沒(méi)有確切數(shù)據(jù)�,但地方政府的總體杠桿率水平估計(jì)在80%以上。

為何在中央向地方轉(zhuǎn)移支付規(guī)模如此大的背景下�,地方的杠桿率水平還那么高呢?

首先�,這與中國(guó)經(jīng)濟(jì)的增長(zhǎng)模式有關(guān),中國(guó)用支出法計(jì)算的GDP構(gòu)成中����,資本形成(固定資產(chǎn)投資)對(duì)GDP的貢獻(xiàn)率是全球平均水平的兩倍�����,即便在房地產(chǎn)開(kāi)發(fā)投資連續(xù)負(fù)增長(zhǎng)的這幾年也是如此�。

其次�����,與投資效率有關(guān)����,盡管中央要求財(cái)政支出要提質(zhì)增效,但據(jù)測(cè)算�����,2023年中國(guó)基礎(chǔ)設(shè)施投資的ROIC(所投資本回報(bào)率)中位數(shù)已經(jīng)降至0.46%����,說(shuō)明中國(guó)的基礎(chǔ)設(shè)施總體已過(guò)剩。但為了完成GDP目標(biāo)����,仍主要通過(guò)增大基建和制造業(yè)投資的規(guī)模來(lái)彌補(bǔ)房地產(chǎn)和消費(fèi)不足的缺口。

從高質(zhì)量發(fā)展和提升新質(zhì)生產(chǎn)力的角度看,有必要調(diào)整中央和地方財(cái)政支出的比重����,本質(zhì)上是厘清兩者之間的事權(quán)和財(cái)權(quán)。由于人口流動(dòng)����、資本流動(dòng)、貨物流動(dòng)等原因�����,單獨(dú)一個(gè)省份或一個(gè)大城市的財(cái)政支出很難做到資源合理配置�����,而中央財(cái)政可以根據(jù)國(guó)家的戰(zhàn)略部署����,比地方財(cái)政在做到財(cái)政資源優(yōu)化配置方面更具優(yōu)勢(shì)����。

從過(guò)去十年來(lái)地方債務(wù)規(guī)模的超常規(guī)增長(zhǎng)來(lái)看,確實(shí)也反映出地方財(cái)政支出結(jié)構(gòu)的不合理問(wèn)題及提質(zhì)增效方面的不足�����。故應(yīng)該降低向地方財(cái)政轉(zhuǎn)移支付的規(guī)模,相應(yīng)增加中央財(cái)政在全國(guó)總財(cái)政支出中的比重�����。

如果要擴(kuò)大中央財(cái)政支出比重����,就需要增加中央財(cái)政的事權(quán),即重新劃分中央和地方之間的事權(quán)�����?���?偟脑瓌t應(yīng)該是,增加中央在提供全國(guó)范圍內(nèi)公共服務(wù)的事權(quán)����。例如,社會(huì)呼吁的消費(fèi)券發(fā)放問(wèn)題�,地方政府是沒(méi)有能力和意愿用財(cái)政支出來(lái)發(fā)放真正意義上的消費(fèi)券,因?yàn)槿丝谑橇鲃?dòng)的�����,消費(fèi)是廣義的。只有中央財(cái)政才能發(fā)放普及全國(guó)的消費(fèi)券�,但前提是要有財(cái)力資源。如果給地方轉(zhuǎn)移支付的規(guī)模降低30%�����,即拿出3萬(wàn)億元用于民生支出�,其對(duì)民生的改善和消費(fèi)的拉動(dòng)將立竿見(jiàn)影。

中國(guó)經(jīng)濟(jì)目前面臨一定的壓力����,第三季度GDP按年增速為4.6%,比第二季度有所下滑����,如果全年要實(shí)現(xiàn)5%的增長(zhǎng)目標(biāo),第四季度的GDP按年增速必須達(dá)到5.4%�,按季增速則需要達(dá)到10.3%�,實(shí)現(xiàn)難度很大。

由于本輪房地產(chǎn)長(zhǎng)周期的下行是改革開(kāi)放以來(lái)第一次出現(xiàn)�,其負(fù)面效應(yīng)究竟有多大,都沒(méi)有可比的歷史案例�����,故需要深入研究,提前做好預(yù)案�。財(cái)政部部長(zhǎng)藍(lán)佛安在國(guó)務(wù)院新聞辦公室記者會(huì)上稱(chēng)“我們還有其他政策工具也正在研究中”,說(shuō)明中國(guó)的財(cái)政政策的延伸空間確實(shí)很大����,而且不限于今年推出。

客觀上講�,中國(guó)是大政府治理模式,不同于美歐日的小政府模式�����。大政府與小政府的不同之處�,體現(xiàn)在政府所擁有的資產(chǎn)規(guī)模。如果大政府的資產(chǎn)規(guī)模愈大����,是否意味著其負(fù)債能力也越強(qiáng)?而事實(shí)上中國(guó)政府的杠桿率水平(加上隱性債)應(yīng)該在100%左右�,明顯低于美國(guó),更遠(yuǎn)低于日本�。

因此,是否可以得出這樣一個(gè)判斷�����,如果經(jīng)濟(jì)收縮超預(yù)期,那么�����,財(cái)政支出(包括赤字率和中央財(cái)政的杠桿率)也應(yīng)(將)超預(yù)期�����?

如果經(jīng)濟(jì)刺激就能解決問(wèn)題�,那么,中國(guó)就可以成為最具政策優(yōu)勢(shì)的國(guó)家了����。經(jīng)濟(jì)問(wèn)題之所以會(huì)出現(xiàn)或加重,源于經(jīng)濟(jì)結(jié)構(gòu)的失衡����。故通過(guò)增加財(cái)政支出規(guī)模或?qū)嵭袑捤傻呢泿耪?,只是為了救急,守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的底線�����,但重要的是對(duì)癥下藥����、防患于未然。

稅制改革以家庭為單位征收

從國(guó)際比較看�����,美國(guó)的個(gè)稅占美國(guó)稅收總額的40%左右�����,英國(guó)為27%左右����,日本和法國(guó)均為19%左右。而中國(guó)占比只有8%左右����。由于未能對(duì)高收入群體有效征稅,使得中國(guó)居民部門(mén)的收入差距比較顯著�����。

盡管中國(guó)個(gè)稅實(shí)行差別稅率����,且最高稅率達(dá)到45%�����,但今年1至8月份個(gè)稅收入只有9685億元�����,人均只交了680元�,說(shuō)明很難向富人有效征收個(gè)稅�����。為此�����,應(yīng)該改革稅制�,從以個(gè)人為單位的代扣代繳,轉(zhuǎn)為以家庭為單位征收綜合稅�����,并采取偷漏稅重罰的舉措����。

以家庭為單位更符合公平原則,這一改革方向提出至少已經(jīng)20年了�,但遲遲沒(méi)有落實(shí)的原因在于操作有難度。但如今信息獲取渠道已經(jīng)多樣化����,技術(shù)手段也比較先進(jìn),可以進(jìn)行試點(diǎn)�,以后逐步推廣。

上面主要談財(cái)政擴(kuò)張的空間�����,包括開(kāi)源和增加赤字額����。財(cái)政政策與貨幣政策的不同點(diǎn)在于它可以是總量政策,也可以是結(jié)構(gòu)性政策�����;貨幣政策則以總量政策為主�。既然財(cái)政政策具有精準(zhǔn)施策的功能,那么����,面對(duì)當(dāng)前經(jīng)濟(jì)領(lǐng)域的突出問(wèn)題�,財(cái)政政策在方向和力度上都可以對(duì)癥下藥�����。

例如����,為何美國(guó)的GDP增速大幅低于中國(guó),倒沒(méi)有就業(yè)壓力呢����?原因在于美國(guó)服務(wù)業(yè)貢獻(xiàn)了就業(yè)總量的80%以上,中國(guó)卻只有50%左右����。今年1至9月份,中國(guó)制造業(yè)投資增速達(dá)到9.2%�,但制造業(yè)投資規(guī)模愈大,制造業(yè)的就業(yè)人數(shù)就愈少�����。因?yàn)榻衲暌詠?lái),制造業(yè)投資通常都用在大規(guī)模設(shè)備更新和投資新興產(chǎn)業(yè)上�,這將使得制造業(yè)的用工數(shù)量進(jìn)一步下降。

這并不等于說(shuō)不應(yīng)該投資制造業(yè)�����,中國(guó)應(yīng)該成為制造業(yè)強(qiáng)國(guó)�,同時(shí)也應(yīng)該大力發(fā)展能夠吸納更多人就業(yè)的服務(wù)業(yè)�。也就是說(shuō),在財(cái)政支持制造業(yè)投資的同時(shí)�����,是否也應(yīng)該加大對(duì)服務(wù)業(yè)的投資規(guī)模�����?畢竟充分就業(yè)是比GDP增速更重要的目標(biāo)�。

故國(guó)家發(fā)展改革委與財(cái)政部應(yīng)多做研究,從而設(shè)定更加科學(xué)的評(píng)價(jià)指標(biāo)����,以提高財(cái)政支出的效率和質(zhì)量。如淡化對(duì)地方GDP的考核����,增加對(duì)地方淨(jìng)就業(yè)人數(shù)的考核����。

?����。ㄗ髡邽橹刑┳C券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)