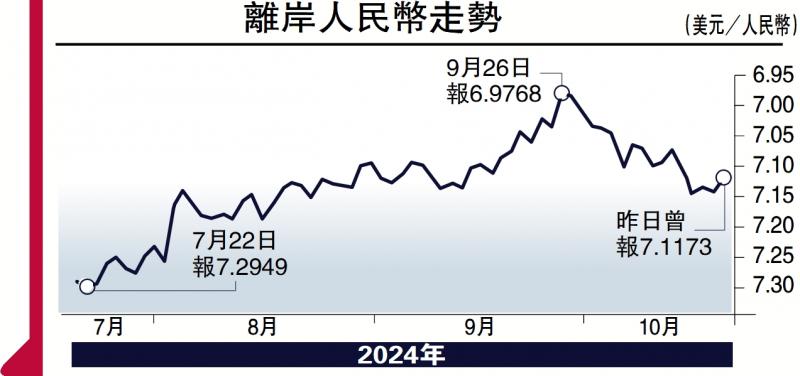

圖:離岸人民幣走勢(shì)

“世易時(shí)移�,變法宜矣”�。隨著全球利率環(huán)境和人民幣匯率運(yùn)行基準(zhǔn)條件的變化,中國(guó)宏觀政策“持續(xù)用力�、更加給力”正在迎來新契機(jī)����。筆者使用“隨機(jī)森林模型”分析了外匯儲(chǔ)備����、中美國(guó)債收益率和進(jìn)出口等經(jīng)濟(jì)金融變數(shù)對(duì)美元兌人民幣匯率的影響�����,發(fā)現(xiàn)外匯儲(chǔ)備的增加通常伴隨著人民幣的升值,而中美國(guó)債收益率通過跨境資本流動(dòng)對(duì)匯率變化具有重要影響。不僅如此����,不同的物價(jià)形勢(shì)會(huì)導(dǎo)致這些變數(shù)與人民幣匯率之間的關(guān)系發(fā)生變化����,為理解匯率與市場(chǎng)行為的互動(dòng)提供了新的視角。?

首先�����,在使用模型進(jìn)行預(yù)測(cè)時(shí)����,筆者發(fā)現(xiàn)外匯儲(chǔ)備的變化往往與人民幣升值呈正相關(guān)�����。具體而言�����,當(dāng)中國(guó)的外匯儲(chǔ)備增加時(shí)����,通常預(yù)示著人民幣相對(duì)美元的升值�����。這是因?yàn)橥鈪R儲(chǔ)備的增加意味著國(guó)家能夠更有效地干預(yù)外匯市場(chǎng)�����,穩(wěn)定本幣的價(jià)值。同時(shí)��,外匯儲(chǔ)備的積累通常反映了國(guó)際貿(mào)易順差的擴(kuò)大��,資金流入推動(dòng)人民幣需求上升���,進(jìn)而促使人民幣走強(qiáng)�。

國(guó)債收益率在預(yù)測(cè)模型中也發(fā)揮了關(guān)鍵作用�����。中美國(guó)債收益率反映了兩國(guó)經(jīng)濟(jì)體之間的利率差異�,這一差異通過資金流動(dòng)影響匯率��。當(dāng)中國(guó)國(guó)債收益率升高時(shí)��,資金可能流向中國(guó)以獲取更高的收益,從而推動(dòng)人民幣升值���。反之�,當(dāng)美國(guó)國(guó)債收益率上升時(shí)��,美元資產(chǎn)的吸引力增強(qiáng),資金外流使人民幣面臨貶值壓力。因此���,國(guó)債收益率差異不僅是投資者行為的反映���,也是匯率波動(dòng)的重要預(yù)測(cè)指標(biāo)�����。

其次�����,關(guān)于物價(jià)水準(zhǔn)變化對(duì)匯率傳導(dǎo)機(jī)制的影響��,筆者發(fā)現(xiàn)CPI(消費(fèi)者物價(jià)指數(shù))和PPI(生產(chǎn)者物價(jià)指數(shù))的上升通常與人民幣的貶值相對(duì)應(yīng)。

1)外匯儲(chǔ)備在各種物價(jià)變化情境下都對(duì)匯率產(chǎn)生了顯著影響。特別是在PPI下行時(shí)���,外匯儲(chǔ)備增加與人民幣升值之間的正相關(guān)關(guān)系最為強(qiáng)烈��。

2)美國(guó)國(guó)債收益率僅在PPI上行時(shí)對(duì)匯率有顯著影響��,表現(xiàn)為較高的美國(guó)國(guó)債收益率導(dǎo)致人民幣貶值���。這可能是因?yàn)檩^高的美國(guó)國(guó)債收益率吸引資本流向美國(guó)市場(chǎng),增加了對(duì)美元資產(chǎn)的需求�����,進(jìn)而導(dǎo)致資本從中國(guó)流出�����,使人民幣面臨貶值壓力。

3)中國(guó)國(guó)債收益率在所有情境下均顯著影響人民幣匯率���,當(dāng)中國(guó)國(guó)債收益率上升時(shí)���,人民幣相對(duì)升值。這一結(jié)果表明����,中國(guó)國(guó)債收益率的變化對(duì)人民幣匯率具有持續(xù)且穩(wěn)定的影響,說明國(guó)債收益率作為資本回報(bào)的重要指標(biāo)��,對(duì)匯率的影響是長(zhǎng)期而穩(wěn)固的���。

物價(jià)水準(zhǔn)的變化趨勢(shì)在進(jìn)出口與人民幣匯率的關(guān)系中也起到了重要作用����。一方面��,在CPI和PPI雙雙上行的情況下����,進(jìn)口增加對(duì)人民幣幣值具有顯著的正向影響�����,而在其他情境下����,進(jìn)口的影響相對(duì)有限����。另一方面��,出口增加對(duì)人民幣幣值的支持在CPI上升而PPI下降的情況下尤為明顯��。由于生產(chǎn)成本降低,出口商品的國(guó)際競(jìng)爭(zhēng)力增強(qiáng),促進(jìn)出口增長(zhǎng)并帶來更多外匯收入����。同時(shí),國(guó)內(nèi)需求旺盛使部分產(chǎn)能轉(zhuǎn)向內(nèi)需,減少了出口供給����,從而推高出口價(jià)格����,進(jìn)一步支撐人民幣升值�。市場(chǎng)預(yù)期人民幣升值會(huì)加速外匯結(jié)匯,或促使資本回流中國(guó)�,進(jìn)一步推動(dòng)人民幣升值�����。在內(nèi)外需結(jié)構(gòu)再平衡的背景下�����,出口增加對(duì)人民幣升值的正向作用尤為顯著�。

兌美元料升至6.8

我們還進(jìn)一步探討了人民幣匯率與結(jié)匯量之間的因果關(guān)系�。結(jié)果顯示��,結(jié)匯量并未直接引起人民幣匯率的變化����,反而是人民幣匯率的波動(dòng)對(duì)結(jié)匯量產(chǎn)生了顯著影響,發(fā)現(xiàn)兩者存在單向因果關(guān)系,而非相互作用�。這一單向因果關(guān)系表明,人民幣匯率的變化是推動(dòng)結(jié)匯行為的關(guān)鍵因素�����,而結(jié)匯量更多是匯率波動(dòng)的結(jié)果�����,而非其原因���。

最后���,我們利用“隨機(jī)森林模型”進(jìn)行了1000次預(yù)測(cè)類比,結(jié)果顯示未來十二個(gè)月人民幣匯率的中樞區(qū)間較為明確����,預(yù)計(jì)將在6.8至6.9之間波動(dòng),人民幣已然步入溫和升值的通道����。人民幣溫和升值將開辟政策加力的廣闊空間。得益于低物價(jià)抑制效應(yīng)的釋放��、美聯(lián)儲(chǔ)降息的落實(shí)及中國(guó)逆周期政策的強(qiáng)化等內(nèi)外部因素,人民幣已踏入溫和升值通道��,為提振信心和預(yù)期提供了助力�����,也為“宏觀政策要持續(xù)用力��、更加給力”創(chuàng)造了有利條件�����。

在降息周期中���,隨著中美利差逐步縮小��,全球投資者或?qū)母吖乐凳袌?chǎng)轉(zhuǎn)向低估值市場(chǎng)�,地緣政治的變化及中國(guó)高品質(zhì)發(fā)展的持續(xù)推進(jìn)�,將進(jìn)一步提升中國(guó)資產(chǎn)的吸引力,全球資金有望增加對(duì)中國(guó)市場(chǎng)的配置�,進(jìn)一步支撐人民幣幣值。

?���。ㄗ髡邽楣ゃy國(guó)際首席經(jīng)濟(jì)學(xué)家、董事總經(jīng)理)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)