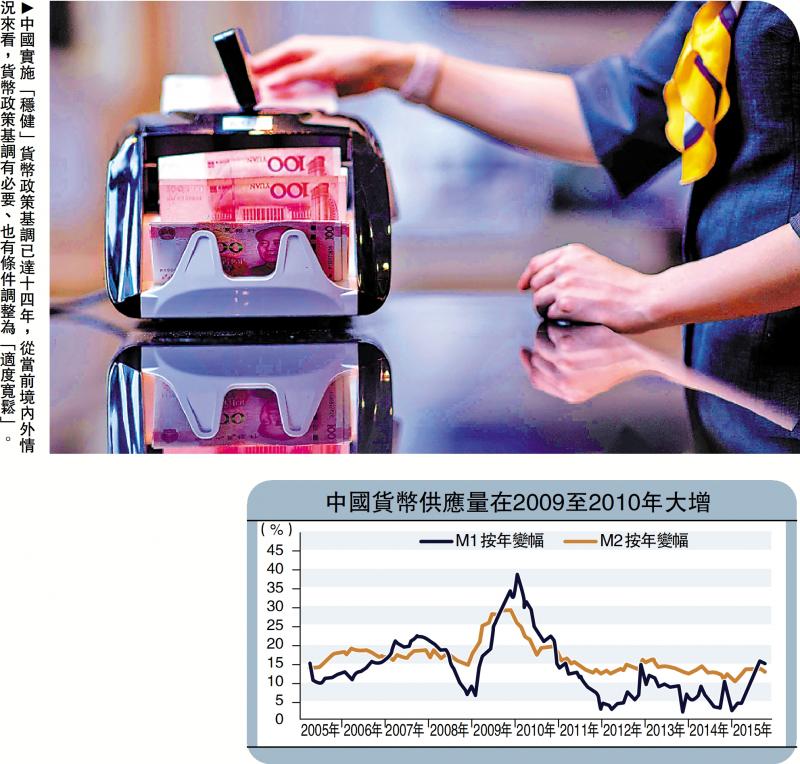

圖:中國(guó)實(shí)施“穩(wěn)健”貨幣政策基調(diào)已達(dá)十四年,從當(dāng)前境內(nèi)外情況來看,貨幣政策基調(diào)有必要�����、也有條件調(diào)整為“適度寬松”�����。

中國(guó)實(shí)施“穩(wěn)健”貨幣政策基調(diào)已長(zhǎng)達(dá)14年之久。當(dāng)前境內(nèi)外經(jīng)濟(jì)形勢(shì)已發(fā)生重大變化�����,特別是中國(guó)面臨較為嚴(yán)峻的需求不足�����、通縮和下行壓力�����,而美歐貨幣政策則正在全面轉(zhuǎn)向?qū)捤伞T诖吮尘跋?����,中?guó)的貨幣政策是否仍應(yīng)繼續(xù)維持“穩(wěn)健”基調(diào)�����?本文將展開討論�����。

回顧過去30年中國(guó)貨幣政策的實(shí)踐�����,貨幣政策基調(diào)由緊到鬆依次可劃分為“從緊”�����、“適度從緊”�����、“穩(wěn)健”、“適度寬松”和“寬松”等區(qū)間�����。貨幣當(dāng)局根據(jù)客觀形勢(shì)變化�����,以“穩(wěn)健”為中樞�����,在“從緊”與“寬松”之間靈活調(diào)整�����,以達(dá)到穩(wěn)經(jīng)濟(jì)和逆周期調(diào)節(jié)的目的�����。

1993年�����,中國(guó)出現(xiàn)經(jīng)濟(jì)過熱和較嚴(yán)重的通脹現(xiàn)象�����,中央采取適度從緊的貨幣政策�����,到1996年底�����,持續(xù)3年的通貨膨脹大幅回落�����。1997年�����,中國(guó)面臨內(nèi)需不振的情況�����,疊加亞洲金融危機(jī)爆發(fā)帶來嚴(yán)峻的外部沖擊�����,形成了通貨緊縮的局面,為應(yīng)對(duì)內(nèi)外壓力�����,貨幣政策基調(diào)則從“適度從緊”轉(zhuǎn)向“穩(wěn)健”�����,通過適當(dāng)增加貨幣供應(yīng)量保持人民幣幣值穩(wěn)定�����,并運(yùn)用信貸杠桿促進(jìn)擴(kuò)大內(nèi)需和增加出口�����。

2007年底�����,為防止經(jīng)濟(jì)增長(zhǎng)由偏快轉(zhuǎn)為過熱�����,中央經(jīng)濟(jì)工作會(huì)議將2008年貨幣政策基調(diào)定為“從緊”�����。2008年9月�����,以雷曼兄弟銀行破產(chǎn)為標(biāo)志�����,美國(guó)次貸危機(jī)加速升級(jí)�����,中國(guó)經(jīng)濟(jì)也受到百年未遇之金融危機(jī)的波及�����,中央遂決定實(shí)行積極的財(cái)政政策和“適度寬松”的貨幣政策�����,并且延續(xù)至2010年�����。

2011年起,為了防通脹�����、防資產(chǎn)價(jià)格泡沫�����、防“熱錢”異動(dòng)和防金融風(fēng)險(xiǎn)�����,中國(guó)重回“穩(wěn)健”貨幣政策基調(diào)�����。自此至今約14年�����,中國(guó)貨幣政策基調(diào)沒有發(fā)生大的變化�����,只是在實(shí)際運(yùn)作中有偏鬆或偏緊的傾向。其中�����,2011至2013年穩(wěn)健的貨幣政策總體上表現(xiàn)為偏緊�����,強(qiáng)調(diào)對(duì)通脹的防范�����;2014至2019年穩(wěn)健的貨幣政策回歸“穩(wěn)健中性”�����,強(qiáng)調(diào)不鬆不緊�����;2020至2024年穩(wěn)健的貨幣政策實(shí)質(zhì)上是偏鬆�����,突出了貨幣政策的靈活適度和精準(zhǔn)有力�����。

刺激內(nèi)需 提振信心

從當(dāng)前境內(nèi)外情況來看�����,貨幣政策基調(diào)有必要�����、也有條件調(diào)整為“適度寬松”:

首先�����,從國(guó)內(nèi)環(huán)境看�����,宏觀經(jīng)濟(jì)和金融指標(biāo)較為疲弱�����,亟需貨幣政策進(jìn)一步發(fā)力支持�����。2024年8月,中國(guó)制造業(yè)PMI(采購(gòu)經(jīng)理指數(shù))為49.1�����,按月下降0.3個(gè)百分點(diǎn)�����,制造業(yè)景氣度繼續(xù)回落�����,且為連續(xù)4個(gè)月低于50榮枯線�����。今年以來�����,制造業(yè)PMI僅在3�����、4月短暫站上榮枯線�����,其余6個(gè)月均不足50�����;而2023年也僅有4個(gè)月高于榮枯線�����,8個(gè)月低于50�����。換言之�����,近兩年中國(guó)制造業(yè)大部分時(shí)間處于不景氣的狀態(tài)�����。

從金融數(shù)據(jù)看�����,8月廣義貨幣(M2)余額按年增速為6.3%,已連續(xù)5個(gè)月低于8%�����;狹義貨幣(M1)余額按年下降7.3%�����。7月人民幣新增貸款僅2600億元(人民幣�����,下同)�����,如果剔除5586億元票據(jù)融資�����,實(shí)際新增貸款為負(fù)�����;8月人民幣新增貸款雖回升至9000億元�����,但與2021至2023年同期的1.22萬億至1.36萬億元相比�����,仍有不小差距�����。從分項(xiàng)數(shù)據(jù)看�����,居民和企業(yè)的短期�����、中長(zhǎng)期貸款規(guī)模均明顯下滑�����,需求不足導(dǎo)致信貸下降的因素可能要超過季節(jié)性因素�����。此外�����,物價(jià)、房地產(chǎn)�����、消費(fèi)等指標(biāo)也處于持續(xù)低迷狀態(tài)�����。

其次�����,現(xiàn)有“穩(wěn)健”貨幣政策基調(diào)與市場(chǎng)心理預(yù)期之間存在明顯落差。2020年至今�����,即便是面臨新冠疫情等外部重大沖擊和內(nèi)需不足,貨幣政策基調(diào)也僅僅只是從“穩(wěn)健中性”基調(diào)向保持穩(wěn)健的貨幣政策“靈活適度”�����、“靈活精準(zhǔn)�����、合理適度”�����、“精準(zhǔn)有效”等偏鬆方向調(diào)微,但總體基調(diào)仍是“穩(wěn)健”�����。

2023年以來�����,人民銀行對(duì)LPR(貸款市場(chǎng)報(bào)價(jià)利率)利率進(jìn)行了多次調(diào)整�����,如1年期LPR利率分別于2023年6月�����、2023年8月和2024年7月下調(diào)了0.1厘�����,5年期以上LPR利率分別于2023年6月�����、2024年2月和2024年7月下調(diào)了0.1�����、0.25和0.1厘�����。除了5年期LPR利率2024年2月由4.2厘降至3.95厘幅度稍大外,其余減息幅度都很小�����。這與歐美國(guó)家連續(xù)減息時(shí)動(dòng)輒0.25至0.5厘,甚至單次最高大幅下調(diào)1厘相比�����,其象征意義多于實(shí)際意義�����,與市場(chǎng)預(yù)期之間存在明顯的落差�����,因此小幅減息難以對(duì)市場(chǎng)產(chǎn)生明顯影響。從加強(qiáng)預(yù)期管理�����、有效引導(dǎo)市場(chǎng)預(yù)期的角度看�����,盡快對(duì)貨幣政策基調(diào)作出合理的�����、恰如其分的調(diào)整�����,將有助于提振市場(chǎng)信心�����,改變當(dāng)前市場(chǎng)預(yù)期普遍偏弱的狀況�����。

再次�����,從政策協(xié)同的角度看�����,為增強(qiáng)逆周期調(diào)節(jié)效果�����,貨幣政策有必要更好地配合財(cái)政政策�����,實(shí)施“雙鬆”組合。在逆周期調(diào)節(jié)過程中�����,政府通常會(huì)使用擴(kuò)張性財(cái)政政策�����,通過舉債�����、赤字�����、減稅和擴(kuò)大政府支出等措施來刺激社會(huì)總需求�����。但由于擴(kuò)張性財(cái)政政策自身存在“擠出效應(yīng)”的副作用,即當(dāng)政府支出增加時(shí)�����,貨幣需求會(huì)相應(yīng)增長(zhǎng)�����,在貨幣供給既定情況下�����,利率會(huì)上升�����,導(dǎo)致私人部門投資受到抑制。此時(shí)往往需要搭配擴(kuò)張性貨幣政策�����,通過增加貨幣供應(yīng)量來抑制利率上行�����。

美啟動(dòng)減息 提供政策窗口

近年來�����,中國(guó)財(cái)政政策基調(diào)明確定位于“積極的財(cái)政政策”�����,并提出要“加力提效”�����,整體偏向擴(kuò)張。2023年全國(guó)財(cái)政預(yù)算赤字最初設(shè)定為3%�����,2023年10月對(duì)預(yù)算進(jìn)行調(diào)整�����,增加了1萬億元超長(zhǎng)期國(guó)債�����,最終財(cái)政赤字率達(dá)到3.8%�����。2024年�����,中國(guó)預(yù)算赤字率繼續(xù)設(shè)定為3%�����,地方政府專項(xiàng)債券的額度安排為3.9萬億元�����,較去年進(jìn)一步增長(zhǎng)�����,同時(shí)決定今年起連續(xù)幾年大規(guī)模發(fā)行超長(zhǎng)期特別國(guó)債�����。在財(cái)政政策基調(diào)明顯擴(kuò)張的同時(shí)�����,貨幣政策勢(shì)必要給予積極配合�����,包括加大流動(dòng)性供應(yīng)�����,進(jìn)一步降低利率水平等。此時(shí)貨幣政策基調(diào)就很有必要作出相應(yīng)調(diào)整�����,由“穩(wěn)健”調(diào)整為實(shí)質(zhì)性的“適度寬松”�����。

最后�����,外部環(huán)境變化為中國(guó)貨幣政策基調(diào)調(diào)整提供了時(shí)間窗口�����。8月23日�����,美聯(lián)儲(chǔ)主席鮑威爾在全球央行行長(zhǎng)會(huì)議上發(fā)表講話�����,正式確認(rèn)“政策調(diào)整的時(shí)機(jī)已經(jīng)到來”�����。筆者預(yù)計(jì)�����,本輪美聯(lián)儲(chǔ)減息周期持續(xù)時(shí)間或長(zhǎng)達(dá)14至16個(gè)月�����,減息6至8次�����,累計(jì)減息幅度1.5至2厘�����。不可否認(rèn)�����,近年來�����,在經(jīng)濟(jì)下行壓力和通縮壓力持續(xù)增大的情況下,中國(guó)貨幣政策基調(diào)依然未作出調(diào)整�����,很重要的原因是美聯(lián)儲(chǔ)實(shí)施的高利率政策對(duì)中國(guó)經(jīng)濟(jì)金融所產(chǎn)生的掣肘�����。當(dāng)下�����,美聯(lián)儲(chǔ)已經(jīng)開啟新一輪減息周期�����。在此背景下�����,中國(guó)貨幣政策基調(diào)獲得了難得的調(diào)整時(shí)間窗口,具備了推動(dòng)新一輪降準(zhǔn)�����、減息的空間�����。

釋放明確政策信號(hào)

“適度寬松”的貨幣政策基調(diào)介于“穩(wěn)健”和“寬松”之間�����,在當(dāng)前情況下實(shí)施具有三點(diǎn)積極意義:其一�����,相比“穩(wěn)健”的貨幣政策基調(diào)更積極進(jìn)取,可匹配總量�����、價(jià)格和結(jié)構(gòu)性貨幣政策工具更大力度的運(yùn)用空間�����,向市場(chǎng)注入充足流動(dòng)性�����,并推動(dòng)實(shí)際利率顯著走低�����;其二,相比“寬松”的貨幣政策基調(diào)要相對(duì)更審慎�����。由于寬松力度相對(duì)適度�����,因而可以避免導(dǎo)致“大水漫灌”和嚴(yán)重通脹等后遺癥�����;其三�����,與當(dāng)前名為“穩(wěn)健”但實(shí)際偏鬆的貨幣政策基調(diào)相比�����,其最大的積極意義在于�����,能夠向市場(chǎng)發(fā)出更加清晰�����、明確的政策信號(hào)�����,使得市場(chǎng)各方更好地領(lǐng)會(huì)政策的寬松意圖�����,并對(duì)后續(xù)政策形成一致性積極預(yù)期�����,增強(qiáng)對(duì)于經(jīng)濟(jì)?復(fù)蘇向好的信心�����。

既然近年來降準(zhǔn)�����、減息�����,以及結(jié)構(gòu)性工具頻繁向鬆方向調(diào)整�����,而且未來一個(gè)階段�����,繼續(xù)逆周期調(diào)節(jié)方向不會(huì)改變�����,那么為什么不能實(shí)事求是地將“穩(wěn)健”基調(diào)適時(shí)調(diào)整為“適度寬松”基調(diào)呢?綜合各方面情況來看�����,當(dāng)前推行真正意義上“適度寬松”基調(diào)的貨幣政策條件已經(jīng)成熟�����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)