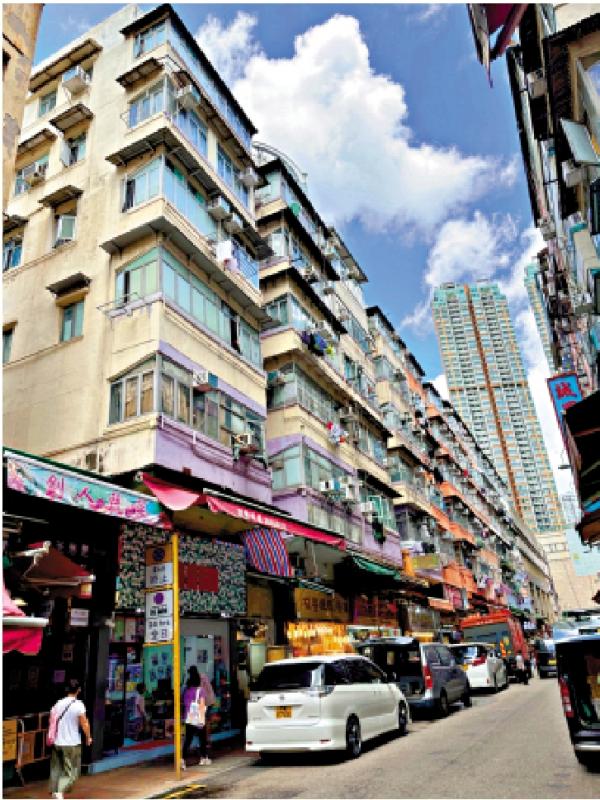

圖:由于唐樓成交疏落����,銀行難以根據(jù)最近成交價(jià)為單位進(jìn)行估價(jià)。

近年新樓的實(shí)用率愈來(lái)愈低����,如想以有限預(yù)算入手實(shí)用率較高的物業(yè),唐樓則是其中一個(gè)選擇���,加上日后有機(jī)會(huì)被市建局或發(fā)展商以可觀的價(jià)格收購(gòu)重建���,因此唐樓亦受到部分投資者的青睞�����。

現(xiàn)時(shí)本港大部分唐樓均位于油尖旺��、港島及土瓜灣一帶�。該類(lèi)物業(yè)特色為層數(shù)少���,樓高僅約5至6層���,不設(shè)升降機(jī),由于入場(chǎng)門(mén)檻低����,不乏投資者及上車(chē)客垂青。但唐樓按揭申請(qǐng)較一般私樓復(fù)雜���,稍不留神就會(huì)影響批核結(jié)果�����。筆者為大家拆解唐樓的按揭成數(shù)����、還款年期等按揭注意事項(xiàng)。

唐樓可承造的按揭成數(shù)與一般私人住宅物業(yè)相同����,透過(guò)按揭保險(xiǎn)計(jì)劃,樓價(jià)1000萬(wàn)元或以下可借最高九成�����,1000萬(wàn)以上至1125萬(wàn)元以下最高可借八至九成����,上限900萬(wàn)元(以較低者為準(zhǔn))����,1125萬(wàn)至1500萬(wàn)元最高八成;1500萬(wàn)以上至1715萬(wàn)元最高七至八成����,上限1200萬(wàn)元(以較低者為準(zhǔn));1715萬(wàn)以上至3000萬(wàn)元�,最高可借七成。按揭年期方面�,大部分銀行會(huì)以“75減”樓齡或人齡計(jì)算����,上限為30年�。不過(guò),不少唐樓樓齡超過(guò)45年����,申請(qǐng)按揭時(shí)一般都不能承造30年按揭。

質(zhì)素參差 估價(jià)難度高

至于估價(jià)方面��,由于唐樓成交疏落�,銀行難以根據(jù)最近成交價(jià)為單位進(jìn)行估價(jià)����。加上唐樓樓齡較高,銀行估價(jià)更為嚴(yán)謹(jǐn)�����,或會(huì)派員上門(mén)驗(yàn)樓視察���,若發(fā)現(xiàn)單位質(zhì)素參差,欠缺保養(yǎng)�����,或涉及大規(guī)模改動(dòng)如僭建或違規(guī)改建成?房,銀行會(huì)根據(jù)情況而調(diào)低估價(jià)�����,甚至拒絕批出按揭����。每間銀行的估價(jià)準(zhǔn)則各不相同�,建議一次過(guò)向數(shù)間銀行申請(qǐng)按揭、貨比三家�,選取最理想的估價(jià)。

最后����,唐樓按揭申請(qǐng)較為復(fù)雜及嚴(yán)格���,加上銀行或會(huì)派員驗(yàn)樓,審批或比一般私樓需時(shí)�����,建議買(mǎi)家及早做好準(zhǔn)備,預(yù)留至少兩至三個(gè)月時(shí)間申請(qǐng)按揭���,以免失預(yù)算。有需要的買(mǎi)家可向大型按揭轉(zhuǎn)介公司查詢����,協(xié)助比較不同銀行的按揭計(jì)劃,從而選擇最適合的按揭方案�。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)