圖:中國的白酒價(jià)格與經(jīng)濟(jì)和人口結(jié)構(gòu)都有著明顯的相關(guān)性。

這段時(shí)間網(wǎng)上討論茅臺(tái)市場(chǎng)零售價(jià)大幅下跌的文章特別多���,主流觀點(diǎn)大多從供需關(guān)系的角度去分析���。但從宏觀視角看,高端白酒的潮起潮落與房地產(chǎn)周期緊密相關(guān)���,其價(jià)格走弱早在3年前就已經(jīng)露出端倪。

中國經(jīng)濟(jì)自1990年初步入了高增長階段���,一直持續(xù)到2010年���。這些年的高增長���,同時(shí)也是商品從短缺到過剩,資產(chǎn)從短缺到相對(duì)過剩的過程���。筆者在2006年寫的《買自己買不起的東西》一文中提出���,隨著經(jīng)濟(jì)增長及恩格爾系數(shù)的下降,即大家用于吃和穿的比重下降���,那么���,居民配置資產(chǎn)的比重會(huì)相應(yīng)上升。

因此���,當(dāng)你預(yù)期未來大家普遍都會(huì)大幅提高配置資產(chǎn)比例的時(shí)候���,資產(chǎn)價(jià)格就會(huì)大幅上漲。也就是說���,對(duì)資產(chǎn)的需求將遠(yuǎn)大于供給���。為了獲得超額投資回報(bào)���,就應(yīng)該加杠桿���,買自己買不起的東西���。2006年茅臺(tái)的股價(jià)已經(jīng)達(dá)到170多元���,是當(dāng)時(shí)A股最貴的股票���,如果按不復(fù)權(quán)計(jì)算,相當(dāng)于現(xiàn)在的45元(人民幣���,下同)左右���。

資料顯示,1998至2009年白酒產(chǎn)量增速和中國GDP(國內(nèi)生產(chǎn)總值)���、居民收入增速的相關(guān)性分別為0.69和0.65���,說明經(jīng)濟(jì)增長及居民收入的提升,與白酒消費(fèi)存在明顯的相關(guān)性���。2003年���,白酒行業(yè)規(guī)模以上企業(yè)的噸酒價(jià)格為1.6萬元,2008年噸酒價(jià)格已上升到2.83萬元���。

根據(jù)麥肯錫的統(tǒng)計(jì)���,中國的資產(chǎn)淨(jìng)值從2000年的7萬億美元增長到2020年的120萬億美元,增長16倍���。同一時(shí)期���,美國的資產(chǎn)淨(jìng)值翻了一番,達(dá)到90萬億美元���。全球資產(chǎn)淨(jìng)值從156萬億美元增加到514萬億美元���,增長2.3倍���。

由此可見,中國資產(chǎn)的規(guī)模擴(kuò)張速度不僅遠(yuǎn)超美國���,也明顯超過全球平均水平���。但從股價(jià)指數(shù)的漲幅看,在過去20年���,標(biāo)普500指數(shù)上漲了6.3倍���,納斯達(dá)克100指數(shù)上漲了12.6倍,但滬綜指漲幅不足2倍���。顯然���,中國資產(chǎn)規(guī)模的增長主要靠供給的增加為主要特征,而不是靠投資回報(bào)率的提高���。如2006年的時(shí)候���,A股市場(chǎng)的流通市值只有3萬多億元���,如今流通市值已經(jīng)達(dá)到74萬億元,但指數(shù)的漲幅并不大���。

換言之,中國資產(chǎn)規(guī)模的擴(kuò)張主要是靠供給的增加���。例如���,中國經(jīng)濟(jì)主要靠投資拉動(dòng),而且資本形成(三駕馬車中的投資)對(duì)GDP的貢獻(xiàn)是全球其他經(jīng)濟(jì)體平均水平的兩倍左右���。A股市場(chǎng)IPO(首次公開集資)規(guī)模不斷提高等���,使得資產(chǎn)的供應(yīng)量不斷擴(kuò)大,最終導(dǎo)致了資產(chǎn)過剩���。

2018年���,筆者又寫了一篇《買自己買不到的東西》,主要觀點(diǎn)是2000年之前中國是商品短缺的時(shí)代���,2000年以后商品實(shí)現(xiàn)了供需平衡���,但資產(chǎn)短缺���;2007年以后,商品出現(xiàn)了全面過剩���;2015年以后���,大部分資產(chǎn)相對(duì)于市場(chǎng)需求已經(jīng)過剩了,但部分資產(chǎn)即所謂的核心資產(chǎn)還是短缺���,那就是要買稀缺類資產(chǎn)���。

當(dāng)然,稀缺也是相對(duì)的���。例如���,2001年之前,茅臺(tái)的基酒產(chǎn)量只有4000多噸,如今已經(jīng)超過5萬噸���,未來可以達(dá)到7萬多噸���,說明隨著供給的不斷增加,其稀缺性也會(huì)下降���。如果需求的增長速度不如供給的話,那么其價(jià)格壓力會(huì)增大���。

樓市下行拖累消費(fèi)

中國白酒總銷量下降其實(shí)早就發(fā)生了���。2000年以來,白酒產(chǎn)量不斷上升���,到2007年���,白酒銷量的增速達(dá)到34%的峰值,與名義GDP的增速創(chuàng)新高都在同一年���。八項(xiàng)規(guī)定之后���,白酒銷量增速明顯回落���,但仍保持增增長,到2016年以后才出現(xiàn)負(fù)增長���。2015年���,中國白酒的總銷量為1312萬噸,到2023年降至629萬噸���,降幅達(dá)到52%���。

但與此同時(shí),代表高端白酒的醬香型白酒的銷售收入?yún)s依然保持上升勢(shì)頭���,其占白酒總銷售收入的比重從2015年的14.2%上升到2021年的31.5%���。這說明“八項(xiàng)規(guī)定”頒布之后,盡管公務(wù)高端白酒的消費(fèi)占比大幅下降���,但商務(wù)消費(fèi)和私人消費(fèi)的增長幾乎完全替代了公務(wù)消費(fèi)���。

從2020至2021年的3年疫情中白酒產(chǎn)量看���,并沒有出現(xiàn)大幅回落,其間醬香型白酒的銷售額反而大幅上升���。但到了2023年���,醬香型白酒銷售收入的占比已經(jīng)回落至30.4%。隨著高端白酒價(jià)格的加速下跌���,估計(jì)2024年及今后占比還會(huì)繼續(xù)回落。

筆者發(fā)現(xiàn)一個(gè)有趣的現(xiàn)象���,曾經(jīng)作為主要公務(wù)用酒的茅臺(tái)���,在“八項(xiàng)規(guī)定”之后其銷量還是大幅上升,但同樣作為公務(wù)用車的奧迪���,則大幅下降���,從遙遙領(lǐng)先于寶馬、奔馳等國外品牌車,到遠(yuǎn)遠(yuǎn)落后于其他國外品牌車���。

當(dāng)前白酒價(jià)格的下跌���,主要因素是房地產(chǎn)周期下行帶來的。中國房地產(chǎn)對(duì)GDP的貢獻(xiàn)應(yīng)該在20%至25%之間���,當(dāng)房地產(chǎn)周期步入下行階段時(shí)���,通常會(huì)對(duì)經(jīng)濟(jì)帶來較大沖擊,這就是所謂的乘數(shù)效應(yīng)���。

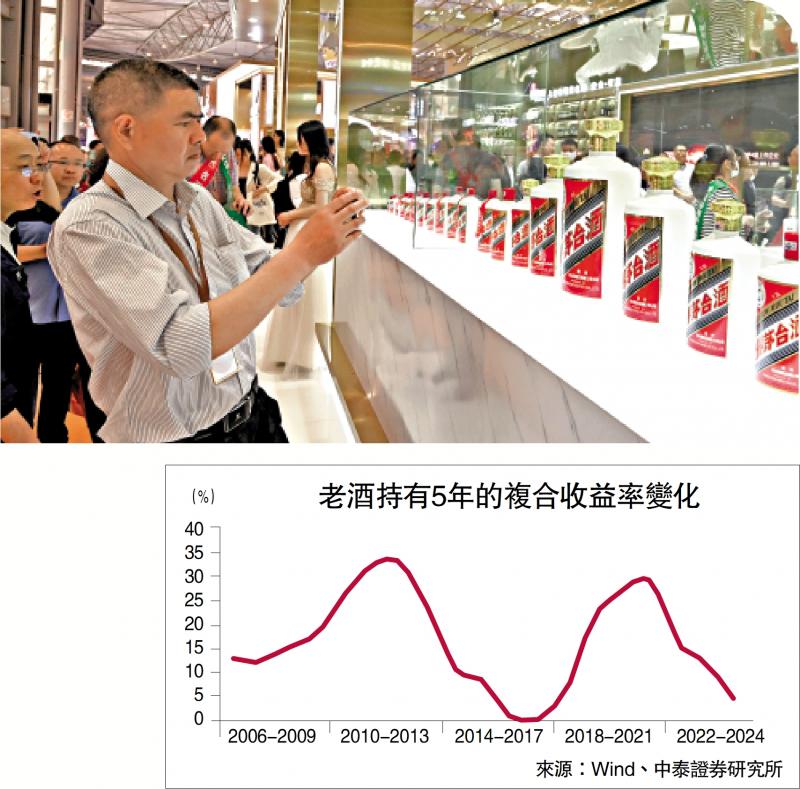

而高端白酒價(jià)格的下跌并不是從今年開始的���,只是今年上熱搜的頻率高了而已。從茅臺(tái)老酒的價(jià)格走勢(shì)看���,2021年以后的當(dāng)年酒批價(jià)已經(jīng)低于如今的市場(chǎng)價(jià)���;當(dāng)年購入的茅臺(tái)酒持有5年的復(fù)合收益率已經(jīng)從2021年的28.81%降至目前的4.83%(見圖)。

上一輪茅臺(tái)持有5年收益率的下跌發(fā)生在2012至2017年���,這應(yīng)該與“八項(xiàng)規(guī)定”有關(guān)���,但茅臺(tái)酒的銷量并沒有顯著下降���。但這一輪價(jià)格的下跌,會(huì)否影響到其銷量呢���?2015至2023年���,銷量前11家白酒上市公司價(jià)格漲幅215%,也就是在銷量大幅回落的過程中���,通過價(jià)格上漲來保持盈利的高增長���。如今價(jià)格已經(jīng)由升轉(zhuǎn)降���,再要繼續(xù)維持盈利高增長的邏輯似乎不再成立���。

白酒和香煙類似,都經(jīng)歷了量減價(jià)升的過程���。即銷量下降���,但銷售收入在不斷提高���,這說明2021年之前,中國消費(fèi)升級(jí)的勢(shì)頭非常明顯���。如2013年高級(jí)香煙的銷售額占比只有27%���,到2018年則提高了42%。同樣���,茅臺(tái)公司的銷售收入如今大約要占到白酒上市公司銷售收入前14名的三分之一左右���。

從奢侈品消費(fèi)的全球份額看,根據(jù)貝恩咨詢統(tǒng)計(jì)���,2000年中國只占全球份額的1%���,到2018年,則占到全球的三分之一���。2020年應(yīng)該是中國奢侈品消費(fèi)占全球份額的最高點(diǎn)���,這與中國房地產(chǎn)周期的拐點(diǎn)幾乎一致���。

人口年齡結(jié)構(gòu)老化

受疫情影響,2020年以后中國消費(fèi)升級(jí)的勢(shì)頭明顯減弱���。從人口的維度看���,2021年中國步入了深度老齡化階段,即65歲及以上人口占總?cè)丝诒戎爻^14%���。由于中國歷史上出生人口最多的“第二次嬰兒潮”年齡段的群體���,從2027年起步入聯(lián)合國定義的“老人潮”,從而使得老齡化加速���。

舉例說,德國從步入深度老齡化到超老齡化(老人占比達(dá)到20%)經(jīng)歷了36年時(shí)間���,非常緩慢���。日本則用了12年時(shí)間���,而中國只需要9年時(shí)間。這意味著���,高度酒的消費(fèi)量可能會(huì)出現(xiàn)快速下滑的趨勢(shì)���。

據(jù)國際葡萄酒與烈酒研究機(jī)構(gòu)IWSR發(fā)布的《2022奢侈烈酒戰(zhàn)略研究》報(bào)告,白酒在國際奢侈烈酒市場(chǎng)(單瓶均價(jià)在100美元以上的產(chǎn)品)占據(jù)了84%的市場(chǎng)份額���,但消費(fèi)幾乎完全局限在中國���。中國是國際奢侈烈酒(不包括白酒)的最大市場(chǎng),占全球超過30%的市場(chǎng)份額���。

也就是說���,中國的高端白酒在全球高端的高度酒份額已經(jīng)大得驚人,其進(jìn)一步的提升空間還能有多少呢���?依據(jù)中國酒業(yè)協(xié)會(huì)的統(tǒng)計(jì)���,2014至2022年���,規(guī)模以上的白酒企業(yè)營收從5800億元提升至6600億元,8年時(shí)間累計(jì)增幅僅13%���,年復(fù)合增速不足2%���。

故此推測(cè)出隨著人口老齡化的加速,高度酒的銷量會(huì)降下來���,慢慢步入到低度酒主導(dǎo)的時(shí)代���。從美國、歐洲和日本等西方國家的案例看���,人口老齡化過程中���,都存在低度酒的銷售份額提高、高度酒的銷售份額下降的共同特征���。

回顧過去30年���,國產(chǎn)的名煙名酒利用消費(fèi)升級(jí)的契機(jī),通過不斷漲價(jià)的方式���,戰(zhàn)勝了洋煙洋酒���;而高端白酒又完勝了高端葡萄酒。但萬物皆有周期���,當(dāng)時(shí)代的大潮奔騰而下���,個(gè)體的努力或顯得微不足道。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)