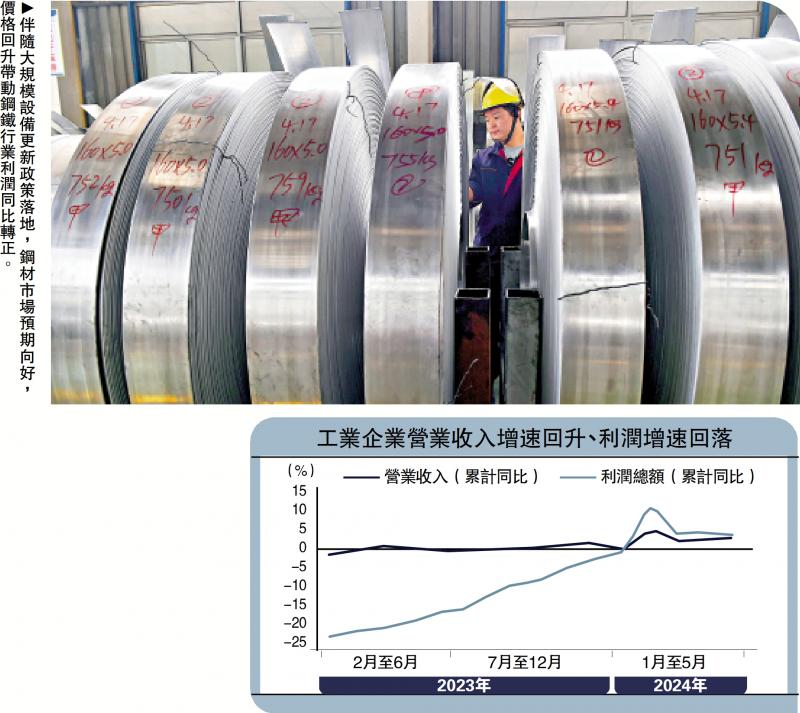

圖:伴隨大規(guī)模設(shè)備更新政策落地��,鋼材市場(chǎng)預(yù)期向好,價(jià)格回升帶動(dòng)鋼鐵行業(yè)利潤(rùn)同比轉(zhuǎn)正���。

今年首5個(gè)月�����,中國(guó)工業(yè)企業(yè)的利潤(rùn)總額出現(xiàn)了增長(zhǎng)回落的情況。本文會(huì)以量��、價(jià)���、利潤(rùn)率三要素分析不同行業(yè)的情況����;而隨著國(guó)家推出多項(xiàng)支持政策���,文章亦會(huì)展望工業(yè)企業(yè)的最新發(fā)展���。

一�、連續(xù)兩月實(shí)現(xiàn)正增長(zhǎng)

1至5月���,中國(guó)規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額27543.8億元(人民幣���,下同),同比增長(zhǎng)3.4%�,較1至4月增速回落0.9個(gè)百分點(diǎn)。5月份��,規(guī)上工業(yè)企業(yè)利潤(rùn)6596.9億元�����,同比增長(zhǎng)0.7%�����,連續(xù)兩個(gè)月正增長(zhǎng)�����,但增速較4月下降3.3個(gè)百分點(diǎn)。整體而言�,工業(yè)企業(yè)利潤(rùn)平穩(wěn)增長(zhǎng),但增速放緩��。5月規(guī)模以上工業(yè)企業(yè)營(yíng)收同比增長(zhǎng)3.8%��,較4月加快0.5個(gè)百分點(diǎn)���,為工業(yè)企業(yè)利潤(rùn)恢復(fù)提供支撐�����。

從量����、價(jià)���、潤(rùn)率三要素來(lái)看,表現(xiàn)為一升兩降����。1至5月PPI(工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格)同比-2.4%,較1至4月收窄0.3個(gè)百分點(diǎn)��。但1至5月工業(yè)增加值同比6.2%,較1至4月回落0.1個(gè)百分點(diǎn)��;1至5月規(guī)上工業(yè)企業(yè)營(yíng)業(yè)收入利潤(rùn)率為5.19%�,同比增速持平,較1至4月回落0.1個(gè)百分點(diǎn)�����。因此�,量?jī)r(jià)驅(qū)動(dòng)工業(yè)企業(yè)營(yíng)收增速回升,但利潤(rùn)率增速回落對(duì)整體利潤(rùn)形成拖累��。

二����、41行業(yè)中的32個(gè)利潤(rùn)上升

1至5月,在41個(gè)工業(yè)大類(lèi)行業(yè)中����,有32個(gè)行業(yè)利潤(rùn)同比增長(zhǎng),占78.0%�,行業(yè)增長(zhǎng)面比1至4月份擴(kuò)大2.4個(gè)百分點(diǎn),反映工業(yè)景氣度呈擴(kuò)散狀態(tài)��。

從三大門(mén)類(lèi)看��,1至5月采礦業(yè)利潤(rùn)總額同比下降16.2%,降幅比較1至4月份收窄2.4個(gè)百分點(diǎn)��。從三要素來(lái)看����,1至5月采礦業(yè)工業(yè)增加值同比增速為2%,高于1至4月的1.7%��;1至5月?tīng)I(yíng)業(yè)收入利潤(rùn)率增速為-10.4%���,較1至4月收窄0.7個(gè)百分點(diǎn)����;價(jià)格小幅上升�����,除黑色金屬礦采選業(yè)PPI同比下降0.8個(gè)百分點(diǎn)外���,煤炭、有色金屬礦��、非金屬礦�、石油和天然氣采選業(yè)PPI同比均有不同程度的上升���。量、價(jià)�����、利潤(rùn)率全面改善下�,采礦業(yè)降幅縮窄。

1至5月電力熱力燃?xì)饧八a(chǎn)和供應(yīng)業(yè)利潤(rùn)增長(zhǎng)29.5%��,繼續(xù)保持較快增長(zhǎng)���,但增速不及1至4月的36.9%�。其中�,電力行業(yè)利潤(rùn)增長(zhǎng)35%,增速最快����。三要素中,1至5月電熱氣水業(yè)工業(yè)增加值增速為6.2%���,較1至4月回落0.4個(gè)百分點(diǎn)��;1至5月?tīng)I(yíng)業(yè)收入利潤(rùn)率同比增長(zhǎng)21.1%����,較1至4月放緩7.6個(gè)百分點(diǎn);受公用事業(yè)領(lǐng)域漲價(jià)影響�����,水電燃價(jià)格有所改善�,其中電力熱力、燃?xì)?���、水生產(chǎn)和供應(yīng)業(yè)1至5月PPI同比分別較1至4月分別上升0.3、0.4���、0.4個(gè)百分點(diǎn)���。可見(jiàn)�����,生產(chǎn)和利潤(rùn)率回落是1至4月電熱氣水業(yè)利潤(rùn)增速放緩的主要拖累�����。

1至5月制造業(yè)利潤(rùn)增長(zhǎng)6.3%�,增速較1至4月回落1.7個(gè)百分點(diǎn)。三要素中����,1至5月制造業(yè)增加值增速為6.7%,較1至4月減0.2個(gè)百分點(diǎn)�;營(yíng)業(yè)收入利潤(rùn)率同比增長(zhǎng)1.9%,較1至4月回落1.4個(gè)百分點(diǎn)���;制造業(yè)各細(xì)分行業(yè)價(jià)格漲跌互現(xiàn)��,但較1至4月有明顯改善�����。生產(chǎn)放緩與利潤(rùn)率下滑導(dǎo)致制造業(yè)利潤(rùn)增速下降�����。

制造業(yè)中��,中游的裝備制造業(yè)仍然是工業(yè)企業(yè)利潤(rùn)增長(zhǎng)重要引擎�����。隨著國(guó)家深入推進(jìn)新質(zhì)生產(chǎn)力培育壯大及制造業(yè)高端化����、智能化、綠色化���,裝備制造業(yè)利潤(rùn)保持較快增長(zhǎng)�,1至5月份裝備制造業(yè)利潤(rùn)同比增長(zhǎng)11.5%���,拉動(dòng)規(guī)上工業(yè)利潤(rùn)增長(zhǎng)3.6個(gè)百分點(diǎn)��,是貢獻(xiàn)最大的行業(yè)板塊���,但增速較1至4月回落4.8個(gè)百分點(diǎn)。其中���,受益于產(chǎn)品生產(chǎn)增長(zhǎng)�,電子��、行業(yè)鐵路船舶航空航天運(yùn)輸設(shè)備�、汽車(chē)行業(yè)利潤(rùn)增速較高��。1至5月上游原材料制造業(yè)利潤(rùn)同比下降15.1%���,降幅較1至4月收窄4.1個(gè)百分點(diǎn)。其中�,伴隨大規(guī)模設(shè)備更新政策落地����,鋼材市場(chǎng)預(yù)期向好,價(jià)格回升帶動(dòng)鋼鐵行業(yè)利潤(rùn)同比轉(zhuǎn)正��,有色冶煉行業(yè)因產(chǎn)品價(jià)格上漲也實(shí)現(xiàn)利潤(rùn)大幅增長(zhǎng)��。受工業(yè)品出口總體加快的帶動(dòng)���,1至5月下游消費(fèi)品制造業(yè)利潤(rùn)同比增長(zhǎng)10.9%��,但國(guó)內(nèi)消費(fèi)疲弱���,導(dǎo)致增速較1至4月回落1.1個(gè)百分點(diǎn)。其中��,化纖���、造紙����、紡織、文教工美��、食品制造等行業(yè)利潤(rùn)增長(zhǎng)較快����。

三、企業(yè)出現(xiàn)被動(dòng)補(bǔ)庫(kù)存跡象

5月末工業(yè)企業(yè)產(chǎn)成品存貨名義增速為3.6%����,較4月末上升0.5個(gè)百分點(diǎn),經(jīng)PPI調(diào)整之后的實(shí)際庫(kù)存回落0.6個(gè)百分點(diǎn)至5%�。

結(jié)合5月當(dāng)月工業(yè)企業(yè)利潤(rùn)增速回落、產(chǎn)成品存貨增速持續(xù)上升來(lái)看���,過(guò)去的主動(dòng)補(bǔ)庫(kù)存出現(xiàn)反復(fù)�����,企業(yè)出現(xiàn)被動(dòng)補(bǔ)庫(kù)存跡象����。一方面,5月出口同比增速由4月的1.4%上升為7.6%���,除與外需有所好轉(zhuǎn)及各國(guó)采取貿(mào)易保護(hù)措施帶來(lái)“搶出口”風(fēng)潮外�����,去年低基數(shù)效應(yīng)也是重要原因�����,因此實(shí)際外需好轉(zhuǎn)程度有所縮水。另一方面�����,內(nèi)需偏弱�����,國(guó)內(nèi)消費(fèi)低迷��,工業(yè)領(lǐng)域許多細(xì)分行業(yè)供過(guò)于求����,導(dǎo)致被動(dòng)補(bǔ)庫(kù)存出現(xiàn)��。

從PMI(采購(gòu)經(jīng)理指數(shù))的兩個(gè)庫(kù)存指標(biāo)看�����,5月原材料庫(kù)存指數(shù)為47.8��,產(chǎn)成品庫(kù)存指數(shù)為46.5��,分別較4月下降0.3或0.8個(gè)百分點(diǎn)��。從景氣指數(shù)看����,企業(yè)補(bǔ)庫(kù)存缺乏有力支撐�,內(nèi)外部需求仍存變數(shù),需看后期表現(xiàn)���。

四�����、應(yīng)收賬款回收周期略有拉長(zhǎng)

1至5月�����,工業(yè)企業(yè)應(yīng)收賬款平均回收期為66.8天���,較1至4月增加0.1天�,顯示企業(yè)資金周轉(zhuǎn)狀況有所惡化����,主要為內(nèi)需不足導(dǎo)致產(chǎn)銷(xiāo)環(huán)節(jié)不通暢所致。

分企業(yè)類(lèi)型來(lái)看����,各類(lèi)企業(yè)應(yīng)收賬款回收期表現(xiàn)分化。其中��,國(guó)有企業(yè)增加0.5天至52.3天��,股份制企業(yè)持平上月的64.6天�,外資企業(yè)增加0.4天至75.9天�;私營(yíng)企業(yè)減少0.3天至68.9天,與外需向好帶動(dòng)中小企業(yè)經(jīng)營(yíng)狀況好轉(zhuǎn)有關(guān)��。

應(yīng)注意的是���,目前應(yīng)收賬款回收期處于歷史高位����,經(jīng)濟(jì)下行趨勢(shì)下許多企業(yè)經(jīng)營(yíng)面臨困難,拖欠賬款頻繁發(fā)生���,在通過(guò)政策加速企業(yè)資金周轉(zhuǎn)外����,提振國(guó)內(nèi)需求����、疏通銷(xiāo)售環(huán)節(jié)同等重要。

五����、下一階段展望

5月規(guī)上工業(yè)企業(yè)利潤(rùn)仍保持正增長(zhǎng),但增速有較大幅度回落��。目前宏觀(guān)組合政策實(shí)施力度不斷加大�,加上外需有力支撐,工業(yè)生產(chǎn)實(shí)現(xiàn)平穩(wěn)增長(zhǎng)��。

展望下一階段�,預(yù)計(jì)工業(yè)企業(yè)利潤(rùn)仍有望持續(xù)向好,但空間亦會(huì)受到制約。

一方面��,國(guó)家出臺(tái)的宏觀(guān)刺激政策將有助于工業(yè)企業(yè)利潤(rùn)的持續(xù)恢復(fù)���。4月30日召開(kāi)的政治局會(huì)議強(qiáng)調(diào)���,“要積極擴(kuò)大國(guó)內(nèi)需求,落實(shí)好大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動(dòng)方案”�����、“因地制宜發(fā)展新質(zhì)生產(chǎn)力”����。目前,各地依據(jù)“推動(dòng)大規(guī)模設(shè)備更新�,促進(jìn)消費(fèi)品以舊換新”行動(dòng)方案穩(wěn)步推進(jìn),6月21日財(cái)政部發(fā)布設(shè)備更新貸款財(cái)政貼息政策�����,伴隨專(zhuān)項(xiàng)再貸款加快使用�,將刺激投資與耐用品消費(fèi)�����。10000億超長(zhǎng)期特別國(guó)債與專(zhuān)項(xiàng)債的加快發(fā)行與使用,對(duì)提振工業(yè)企業(yè)信心�����、鞏固工業(yè)經(jīng)濟(jì)恢復(fù)基礎(chǔ)起到積極作用��,或?qū)⑼苿?dòng)未來(lái)工業(yè)經(jīng)濟(jì)利潤(rùn)增速持續(xù)改善����。5月17日房地產(chǎn)新政出臺(tái),涵蓋降低首付與房貸利率�����、取消或者放寬限購(gòu)條件等�,得到各地積極跟進(jìn),疊加政府加大收儲(chǔ)力度�、降低房地產(chǎn)庫(kù)存,或?qū)⑻嵴窈笃诜渴邪l(fā)展�����,帶動(dòng)房地產(chǎn)相關(guān)工業(yè)企業(yè)利潤(rùn)持續(xù)增長(zhǎng)�����。

另一方面,外需不確定與內(nèi)需低迷性將是工業(yè)企業(yè)利潤(rùn)增長(zhǎng)的制約因素�。開(kāi)年以來(lái),出口向好成為經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿?,但是目前?guó)際關(guān)系偏緊,美國(guó)�����、歐盟等均計(jì)劃對(duì)中國(guó)加征關(guān)稅����,帶來(lái)了當(dāng)前“搶出口”的短期好轉(zhuǎn)。伴隨各種貿(mào)易保護(hù)措施生效期到來(lái)以及更多國(guó)家加入��,中國(guó)貿(mào)易環(huán)境將更為復(fù)雜嚴(yán)峻�,外需將受到?jīng)_擊。此外����,國(guó)內(nèi)有效需求仍然不足,消費(fèi)需求低迷���,房地產(chǎn)市場(chǎng)疲弱,內(nèi)生動(dòng)力偏弱,仍將對(duì)工業(yè)企業(yè)利潤(rùn)增長(zhǎng)帶來(lái)負(fù)面影響�,工業(yè)企業(yè)效益恢復(fù)基礎(chǔ)仍需筑牢。疊加去年基數(shù)先低后高�����,可能會(huì)限制后續(xù)工業(yè)企業(yè)利潤(rùn)回升空間�。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)