圖:橫向?qū)Ρ群M?���,中?guó)產(chǎn)能利用率并不低

美國(guó)財(cái)政部長(zhǎng)耶倫多次炒作中國(guó)所謂的“產(chǎn)能過?���!眴栴}�����,提出的理由是中國(guó)產(chǎn)品的價(jià)格競(jìng)爭(zhēng)力太強(qiáng)����,阻礙了美國(guó)的制造業(yè)回流計(jì)劃��,背后核心目的是為了限制中國(guó)制造業(yè)的發(fā)展��。這與上一輪中美貿(mào)易摩擦中�,美國(guó)借口中國(guó)在技術(shù)轉(zhuǎn)讓和知識(shí)產(chǎn)權(quán)等方面存在不公平行為對(duì)中國(guó)發(fā)起的301調(diào)查���,本質(zhì)上并無區(qū)別�。

從數(shù)據(jù)來看���,中國(guó)生產(chǎn)的商品不僅沒有供給過剩�,甚至在加征關(guān)稅的背景下�,都還沒有滿足美國(guó)的進(jìn)口需求。以鋼鐵和鋁制品為例��,2018年3月����,特朗普宣布對(duì)中國(guó)鋼鐵和鋁制品分別加征25%和10%的關(guān)稅,但是2021年中國(guó)對(duì)美國(guó)的鋼鋁制品出口依然較2018年上漲了30%和37%��。

中國(guó)國(guó)內(nèi)也一度被認(rèn)為鋼材存在“產(chǎn)能過?!?��,但事后來看,實(shí)際粗鋼消費(fèi)需求也遠(yuǎn)高于當(dāng)初的判斷���?�!?016年鋼鐵工業(yè)調(diào)整升級(jí)規(guī)劃(2016-2020年)》估算到2020年粗鋼需求在6.5至7億噸����,但實(shí)際上粗鋼表觀消費(fèi)量在2016年見底后持續(xù)上升���,到2020年粗鋼表觀消費(fèi)量達(dá)到了8.9億噸����,粗鋼產(chǎn)量也在小幅下滑后持續(xù)上行至2020年的10.6億噸��。

對(duì)比歷史���,當(dāng)前國(guó)內(nèi)產(chǎn)能利用率水平偏低,2024年一季度產(chǎn)能利用率73.8%�����,僅高于2020年和2016年。其中�����,電氣機(jī)械和器材制造業(yè)��、汽車制造業(yè)�����、非金屬礦物制造業(yè)�����、食品制造業(yè)�����、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)等行業(yè)的產(chǎn)能利用率明顯偏低���;化學(xué)纖維制造業(yè)��、石油和天然氣開采業(yè)的產(chǎn)能利用率明顯偏高��;其他行業(yè)的產(chǎn)能利用率則處于正常水平��。

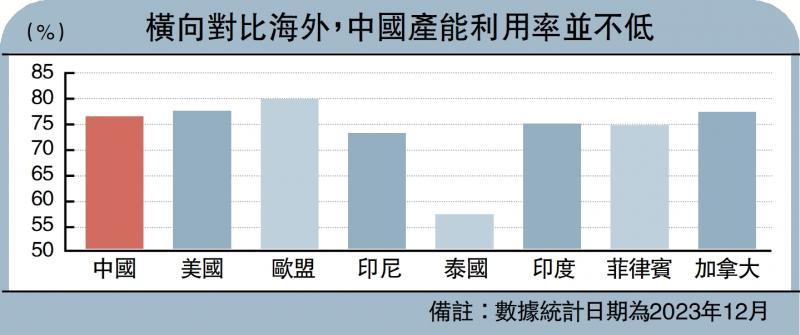

然而��,僅基于產(chǎn)能利用率來判斷行業(yè)存在“產(chǎn)能過?��!?���,存在兩個(gè)問題�。

一是當(dāng)前中國(guó)經(jīng)濟(jì)正處于結(jié)構(gòu)轉(zhuǎn)型期,落后產(chǎn)能逐漸出清�����、新增產(chǎn)能正在爬坡是相當(dāng)長(zhǎng)時(shí)間內(nèi)的常態(tài)��,這本來就會(huì)造成產(chǎn)能利用率的階段性偏低��。

二是不能忽視在逆全球化背景下��,各國(guó)考慮到供應(yīng)鏈安全而主動(dòng)重復(fù)建設(shè)產(chǎn)能��,留出冗余備份�,也會(huì)導(dǎo)致產(chǎn)能利用率偏低�。如果和海外國(guó)家橫向?qū)Ρ?����,?dāng)前中國(guó)的產(chǎn)能利用率水平并不算低�,依然高于投資火熱的東南亞和印度���。

因此��,在衡量行業(yè)是否存在“產(chǎn)能過?��!睍r(shí),需要仔細(xì)謹(jǐn)慎的辨析��,既要考慮行業(yè)自身的特性和所處的周期��,也要分辨過剩的原因是周期性還是結(jié)構(gòu)性�����。

周期性的產(chǎn)能過剩是正常的市場(chǎng)經(jīng)濟(jì)現(xiàn)象�,政策對(duì)此無需過度擔(dān)憂。因?yàn)槭袌?chǎng)的供給和需求不可能達(dá)到完全平衡和實(shí)時(shí)出清的理想狀態(tài)���,市場(chǎng)競(jìng)爭(zhēng)�、經(jīng)濟(jì)周期性波動(dòng),均會(huì)導(dǎo)致出現(xiàn)周期性的產(chǎn)能過剩�。周期性的產(chǎn)能過剩,也能夠以市場(chǎng)化的方式得到解決�。

動(dòng)力電池行業(yè)是通過激烈的市場(chǎng)化競(jìng)爭(zhēng)實(shí)現(xiàn)產(chǎn)能出清的典型代表。2023年全國(guó)雖然還有52家動(dòng)力電池廠�,但是2024年1-2月CR2(寧德時(shí)代和比亞迪)集中度已經(jīng)達(dá)到了70.1%。集中度越高代表市場(chǎng)化出清程度越充分����,目前動(dòng)力電池行業(yè)的集中度遠(yuǎn)高于電氣設(shè)備行業(yè)整體水平,甚至都顯著高于鋼鐵等成熟行業(yè)����。

市場(chǎng)機(jī)制調(diào)整供應(yīng)

結(jié)構(gòu)性的產(chǎn)能過剩是非市場(chǎng)化因素造成的資源配置扭曲,更值得政策關(guān)注���。比如隆基綠能董事長(zhǎng)鐘寶申在2023年光伏大會(huì)上表示��,光伏行業(yè)的產(chǎn)能過剩本質(zhì)上是“非市場(chǎng)化資源配置”導(dǎo)致的����。這背后是地方一窩蜂追求新興產(chǎn)業(yè)�����,簡(jiǎn)單覆製產(chǎn)能�����,造成了資源配置的失衡�����。

從結(jié)果上看��,隨著地方政府補(bǔ)貼退坡����,光伏電池行業(yè)也在依靠技術(shù)升級(jí)逐漸實(shí)現(xiàn)出清。目前光伏電池技術(shù)正由P型(P型硅片是在硅料中摻雜硼元素制成)向N型(N型硅片是在硅材料中摻雜磷元素制成)升級(jí)���,核心是光電轉(zhuǎn)換效率提升����,N型電池的平均轉(zhuǎn)換效率達(dá)到了24.5%���,超過P型電池的23.1%�,光伏協(xié)會(huì)預(yù)測(cè)到2030年N型電池的轉(zhuǎn)換效率或超過25.5%�。

新能源車行業(yè)的現(xiàn)狀是低端產(chǎn)能過剩與高端產(chǎn)能不足并存���,新產(chǎn)能投資擴(kuò)張與舊產(chǎn)能出清并存,是否存在整體的“產(chǎn)能過?��!?��,還是個(gè)問號(hào)。

中國(guó)國(guó)務(wù)院總理李強(qiáng)在會(huì)見德國(guó)總理朔爾茨時(shí)也明確指出�����,中國(guó)的新能源產(chǎn)業(yè)優(yōu)勢(shì)是靠真本事獲得的���,是通過充分的市場(chǎng)競(jìng)爭(zhēng)塑造的����,而不是靠政府補(bǔ)貼形成的�����。

目前新能源車的內(nèi)外需依然維持著較高的景氣度��。2023年中國(guó)新能源汽車出口120.3萬輛,同比增長(zhǎng)77.6%���;2024年1-4月新能源車國(guó)內(nèi)零售銷量244.8萬輛�����,同比增長(zhǎng)32.9%。

總而言之����,產(chǎn)業(yè)政策在產(chǎn)業(yè)發(fā)展初期不可或缺,新興產(chǎn)業(yè)受益于政策支持往往能夠在早期實(shí)現(xiàn)快速發(fā)展�,但是產(chǎn)業(yè)政策的重心應(yīng)放在鼓勵(lì)創(chuàng)新,探索前沿行業(yè)����,用好市場(chǎng)化機(jī)制,減少資源扭曲���。市場(chǎng)化下的過剩是產(chǎn)業(yè)升級(jí)的必經(jīng)之路���,政策并不需要過于擔(dān)憂,應(yīng)充分引導(dǎo)和發(fā)揮市場(chǎng)方式出清��。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)