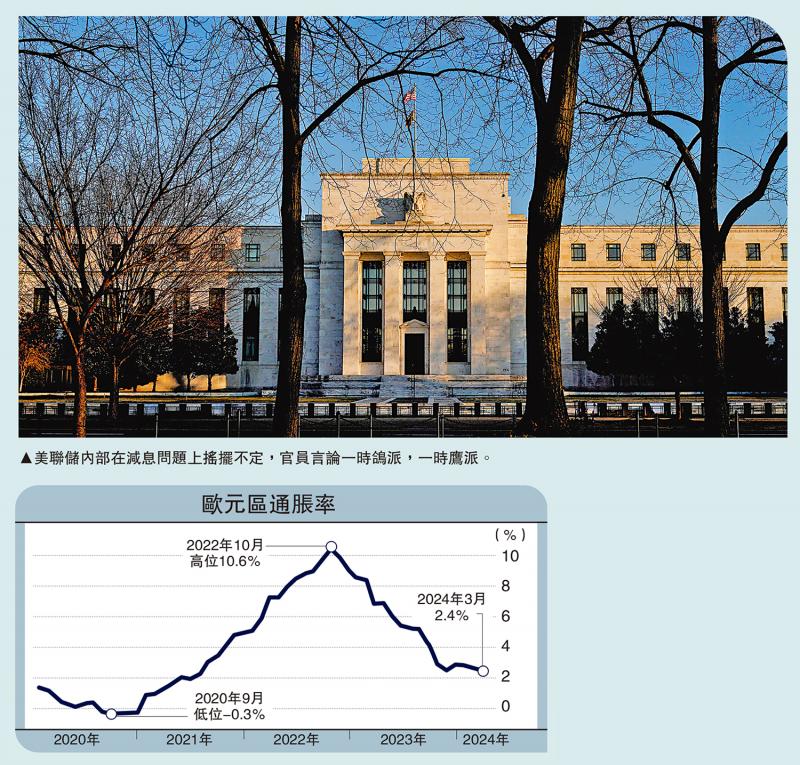

圖:美聯(lián)儲(chǔ)內(nèi)部在減息問(wèn)題上搖擺不定����,官員言論一時(shí)鴿派,一時(shí)鷹派�����。

美聯(lián)儲(chǔ)說(shuō)好的減息����,但消費(fèi)物價(jià)指數(shù)(CPI)和非農(nóng)數(shù)據(jù)一出來(lái)���,美元卻引而不發(fā)。日本央行17年來(lái)首次加息�����,并取消掉YCC(收益率曲線控制)��。但吊詭的是�����,日?qǐng)A加息操作出現(xiàn)了減息的效果�����,匯率一度跌破33年以來(lái)新低�。

現(xiàn)在全球金融形勢(shì)就是一場(chǎng)貨幣亂局。瑞士打響減息第一槍���,市場(chǎng)以為這是歐元美元減息的前奏�,但結(jié)果大跌眼鏡�����;日?qǐng)A倒是如期加息,但加出了減息的味道��,屬于低于預(yù)期的鴿派加息�����;美元飄忽不定�����,鴿?jì)椵喠魃蠄?chǎng)����,紅臉唱罷白臉登場(chǎng)��;歐元在美元后面亦步亦趨���,即使衰退跡象愈來(lái)愈明顯�,也缺乏“行動(dòng)的勇氣”��,選擇按兵不動(dòng)�����。

與此相對(duì),人民幣倒是顯得較為穩(wěn)定���。最近一段時(shí)間被迫輕微貶值��,但貨幣當(dāng)局沒(méi)有放松對(duì)匯率的控制�����。經(jīng)常有一些朋友問(wèn)筆者����,美國(guó)一再推遲減息����,是不是專門(mén)針對(duì)中國(guó)的金融戰(zhàn)?我對(duì)這些陰謀論很無(wú)奈����,但是又不能從頭開(kāi)始普及國(guó)際金融的知識(shí),就只總結(jié)一點(diǎn):其實(shí)西方各國(guó)都自顧不暇�����,在“比人強(qiáng)”的復(fù)雜形勢(shì)面前,大家都是“草臺(tái)班子”�����,走一步看一步��,不可能還有精力想著如何整垮別人�。

也就是說(shuō),如果真的存在金融戰(zhàn)的話����,那就是看誰(shuí)能更好的解決自身的問(wèn)題,并保持本國(guó)的金融安全和穩(wěn)定����,在當(dāng)今的債務(wù)狂潮和貨幣洪水中不發(fā)生危機(jī)的活下來(lái),活得比對(duì)手久��。國(guó)家之間肯定存在競(jìng)爭(zhēng)�����,貨幣之間也存在競(jìng)爭(zhēng)���,大家都會(huì)搶占資源和市場(chǎng)份額��,但是如果說(shuō)每一個(gè)動(dòng)作都是針對(duì)別的國(guó)家發(fā)動(dòng)什么金融戰(zhàn)�,在當(dāng)前的形勢(shì)下是基本不可能�����。中國(guó)最近幾年在資本市場(chǎng)上的損失��,真的是美國(guó)發(fā)動(dòng)金融戰(zhàn)的結(jié)果嗎�����?其實(shí)在中概股����、港股和A股市場(chǎng)的價(jià)值損失過(guò)程中,大量的國(guó)際投資者也是直接受損者����。

如果美國(guó)真的選擇利用金融和貨幣霸權(quán)進(jìn)行收割,那肯定不會(huì)發(fā)動(dòng)貿(mào)易戰(zhàn)����。能拿著隨便“印制”的鈔票,就可以從中國(guó)買(mǎi)到物美價(jià)廉的商品,既可以對(duì)沖當(dāng)前居高不下的通脹�,又能節(jié)約本國(guó)的資源,何樂(lè)而不為呢���?美國(guó)政府發(fā)動(dòng)貿(mào)易戰(zhàn)��,更多是其內(nèi)部政黨斗爭(zhēng)和意識(shí)形態(tài)決定的����。

各國(guó)印鈔紀(jì)律崩壞

說(shuō)到底��,大家都是現(xiàn)實(shí)主義����,對(duì)國(guó)家決策者來(lái)說(shuō)就是政治現(xiàn)實(shí)主義。對(duì)美國(guó)當(dāng)政者來(lái)說(shuō)����,今年最大的政治就是選舉,對(duì)民主黨和拜登來(lái)說(shuō)就是連任��。

如果對(duì)中國(guó)發(fā)動(dòng)金融戰(zhàn)能有助于增加支持率和連任的概率����,這倒是有可能的�����。但很顯然,美國(guó)執(zhí)政黨當(dāng)前最直接的對(duì)手不是中國(guó)����,而是很可能又會(huì)攪亂政壇的特朗普以及其追隨者們。

全球貨幣亂局�,根源不是別人,恰恰是“印鈔者”自己�。一方面,在新冠危機(jī)發(fā)生后�����,各國(guó)央行借著百年未遇的大危機(jī)名義大肆印鈔����,政府債務(wù)和赤字都創(chuàng)造了歷史紀(jì)錄,好像光靠印鈔機(jī)就能印出真實(shí)的物資和財(cái)富一樣����。另一方面,伴隨新冠危機(jī)的是全球化的危機(jī)�����、地緣政治的危機(jī)。

美國(guó)過(guò)去發(fā)了規(guī)模龐大的債務(wù)�,印了那么多鈔票,為什么沒(méi)有發(fā)生通貨膨脹�����?這是因?yàn)槎砹_斯這個(gè)資源大國(guó)����,以及中國(guó)這個(gè)勞動(dòng)力大國(guó)加入到了全球總供給體系,再加上信息技術(shù)革命對(duì)生產(chǎn)率的大幅提高����,全球總供給曲線發(fā)生了前所未有的右移,巨大的產(chǎn)能消化了超發(fā)貨幣所產(chǎn)生的額外需求����。

如今全球化局勢(shì)正在向相反的方向變化:貨幣紀(jì)律崩壞,債務(wù)和貨幣已經(jīng)停不下���,而且呈現(xiàn)出指數(shù)級(jí)增長(zhǎng)�����;俄羅斯受到全面制裁���,能源價(jià)格和成本持續(xù)高漲;主要發(fā)達(dá)國(guó)家在供應(yīng)鏈上“去中國(guó)化”�����,徒增了工業(yè)品的成本�����。

我們常說(shuō)美元這個(gè)世界貨幣的錨��,是石油��,是糧食�����,或者是芯片����。其實(shí)都不全面,筆者認(rèn)為美元的錨是全球經(jīng)貿(mào)體系��,是世界的統(tǒng)一大市場(chǎng),是不斷增強(qiáng)的全球化浪潮��。這個(gè)道理應(yīng)該不難理解����,因?yàn)橹挥性谌蚧妥杂少Q(mào)易的背景下,美元作為世界貨幣才能廣泛的在全球流通��,才能執(zhí)行一般等價(jià)物�����、儲(chǔ)藏手段和價(jià)值尺度的功能�。

歐日身陷滯脹困境

但自從特朗普開(kāi)始在全球大打貿(mào)易戰(zhàn)之后,特別是俄烏沖突爆發(fā)后����,西方國(guó)家對(duì)俄羅斯相關(guān)個(gè)人和企業(yè)的金融資產(chǎn)進(jìn)行制裁,讓全世界開(kāi)始對(duì)美元的信用產(chǎn)生了懷疑����。于是,去全球化引發(fā)“去美元化”�����,愈來(lái)愈多的國(guó)家基于安全的考慮調(diào)整外匯儲(chǔ)備的結(jié)構(gòu),購(gòu)進(jìn)黃金拋售美元����,以應(yīng)對(duì)極端情況的發(fā)生。

歐元的困境是歐元區(qū)貨幣集權(quán)與財(cái)政分權(quán)的矛盾���,這一矛盾已經(jīng)在2012年以歐債危機(jī)的形式爆發(fā),但是今天依然面臨全新的挑戰(zhàn)����,那就是俄烏沖突。從數(shù)據(jù)來(lái)看�,歐洲通脹回落和經(jīng)濟(jì)走弱的跡象最為明顯,但是北溪管道的切斷�,雖然沒(méi)有導(dǎo)致嚴(yán)重的能源危機(jī),但造成歐洲各國(guó)的生活生產(chǎn)成本居高不下����,屬于成本推動(dòng)型通脹。日本的通脹也是如此���,因?yàn)樽鳛橐粋€(gè)島國(guó)��,資源對(duì)外高度依賴�,加上日?qǐng)A的貶值,成本推動(dòng)型的通脹壓力也是很大�����。

成本推動(dòng)型通脹很容易演化成為滯脹����,這個(gè)道理大家都懂。目前歐元和日?qǐng)A在減息和加息的問(wèn)題上�����,看上去左右為難���、優(yōu)柔寡斷���、進(jìn)退失據(jù),是因?yàn)樗麄冋诮?jīng)歷一場(chǎng)中型的滯脹困境�����。

對(duì)人民幣來(lái)說(shuō)�,最近兩年的挑戰(zhàn)也不小。經(jīng)常項(xiàng)下的表現(xiàn)一直還不錯(cuò)�����,雖然進(jìn)出口走弱,但是國(guó)際收支并沒(méi)有惡化���。然而��,長(zhǎng)期持續(xù)的內(nèi)外利差�,特別是倒掛幅度和持續(xù)時(shí)間都創(chuàng)歷史紀(jì)錄的中美利差���,讓本來(lái)作為投資貨幣的人民幣,由于國(guó)內(nèi)的弱通脹環(huán)境�,被動(dòng)變?yōu)槿谫Y貨幣,成為做空標(biāo)的����。于是我們看到的一個(gè)結(jié)果就是,雖然最近幾年中國(guó)在經(jīng)常賬下積累了近2萬(wàn)億美元順差��,但是并沒(méi)有流到人民銀行外匯儲(chǔ)備的池子里�����。這種沒(méi)有匯入國(guó)內(nèi)�����,在海外漂移的“歐洲美元”,就像影子離岸人民幣��,使得人行一個(gè)重要的貨幣創(chuàng)造渠道──外匯占款減基礎(chǔ)貨幣投放──出現(xiàn)了弱化����。

美元的世界貨幣功能全球可以分享,困境當(dāng)然也是由全球來(lái)分擔(dān)�。與中國(guó)的收縮局勢(shì)相反,美國(guó)的主要矛盾是通脹�����。美聯(lián)儲(chǔ)固然害怕通縮�,1929年大蕭條的歷史記憶是其貨幣政策的底色,但1970年代大滯脹的慘痛教訓(xùn)也不可謂不深刻�。美聯(lián)儲(chǔ)2021年對(duì)通脹趨勢(shì)出現(xiàn)誤判,勢(shì)必也會(huì)誤判再通脹局面�����。這源自于伯南克的那個(gè)“救火者悖論”:一個(gè)預(yù)言到火災(zāi)并將火提前撲滅的人�����,是不會(huì)得到較高的嘉獎(jiǎng),因?yàn)楹芏嗳苏J(rèn)為火災(zāi)根本就不會(huì)發(fā)生�;相反,那些等到熊熊烈火點(diǎn)燃后奮勇滅火的人���,則會(huì)被人們嘉獎(jiǎng)為英雄�。美聯(lián)儲(chǔ)雖然因?yàn)檎`判通脹而飽受詬病��,但是在臨近大選之時(shí)���,他們將繼續(xù)塑造英勇的反通脹斗士形象���。因此,美聯(lián)儲(chǔ)更希望將減息置于一種量子糾纏的模糊狀態(tài)���,僅靠預(yù)期就能將經(jīng)濟(jì)和市場(chǎng)穩(wěn)住。

無(wú)論如何���,一個(gè)新的象限正在打開(kāi)����,那就是“低增長(zhǎng)、高通脹”的微滯脹狀態(tài)����,這個(gè)狀態(tài)與過(guò)去“高增長(zhǎng)、低通脹”的時(shí)代恰好成為鏡像關(guān)系�����。過(guò)去全球化高歌猛進(jìn)��,中國(guó)在改革開(kāi)放的道路上加速前進(jìn)���。今天則處于象限轉(zhuǎn)換過(guò)程中,金融資產(chǎn)弱勢(shì)震蕩�,但是具有高度稀缺性和確定性的實(shí)物資產(chǎn)獲得資金熱捧����,其中既包括黃金一類的傳統(tǒng)保值資產(chǎn)或貨幣之錨,又包括帶來(lái)安全感的大宗商品和核心地段的不動(dòng)產(chǎn)����。而數(shù)字貨幣,因?yàn)槠涮赜械南∪惫┙o規(guī)則與去中心化����、去權(quán)威化的技術(shù)屬性,更應(yīng)該看作是一種對(duì)抗主權(quán)貨幣的方式�����。在百年未有之大亂局的時(shí)代�,信任才是最稀缺的資產(chǎn)�����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)