圖:各經(jīng)濟(jì)體銀行對(duì)俄未償還債務(wù)敞口

與美國(guó)相比,歐洲受俄烏沖突影響更大��。貿(mào)易層面來看,歐盟是俄羅斯和烏克蘭出口的最大貿(mào)易伙伴����。2020年歐盟從俄羅斯的進(jìn)口占俄羅斯總出口的約30%,歐盟從烏克蘭的進(jìn)口占烏克蘭總出口的40%�����。分類別來看�,歐盟對(duì)俄烏的礦物燃料、動(dòng)植物油脂�、非食用原料、化肥等商品進(jìn)口依賴較高��。能源層面來看�����,歐洲對(duì)俄羅斯化石燃料和化肥的進(jìn)口依賴較強(qiáng)���,其中歐洲進(jìn)口化石燃料中近20%為從俄羅斯進(jìn)口��。當(dāng)前歐盟正在推進(jìn)對(duì)俄羅斯的制裁──包括煤炭禁運(yùn)���、天然氣進(jìn)口量大幅削減等一系列措施──將會(huì)對(duì)歐洲的能源供給產(chǎn)生較大擾動(dòng)����,并進(jìn)一步推升通脹��。

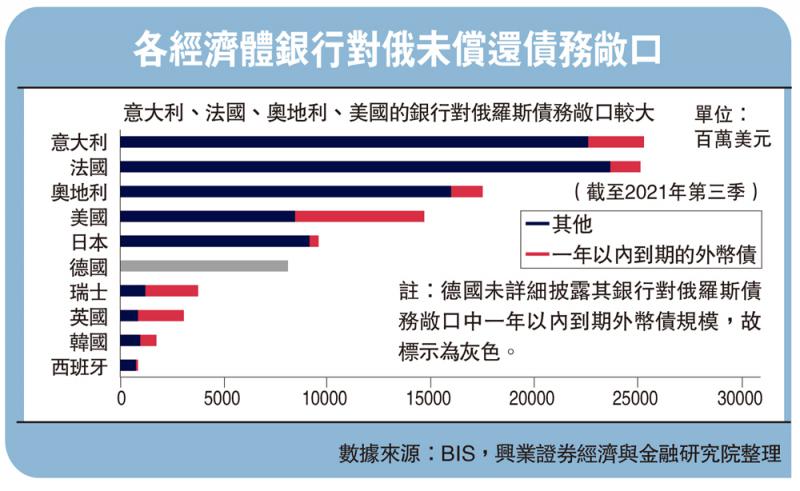

從俄羅斯對(duì)全球金融體系潛在影響來看��,歐洲的潛在金融風(fēng)險(xiǎn)敞口最大�����。各主要經(jīng)濟(jì)體中��,意大利�、法國(guó)���、奧地利等歐洲銀行對(duì)俄羅斯債務(wù)敞口較大�����,其中以長(zhǎng)期債務(wù)為主����。截至2020年�,俄羅斯的債券類組合投資中����,超過50%來自歐盟����。同時(shí),由于地理位置的原因�,歐洲股市上市公司中來自俄羅斯的收入占比較大,如果俄烏沖突持續(xù)�����,上市公司盈利可能會(huì)受到影響�����。

與美國(guó)相似���,法國(guó)民眾對(duì)于高通脹的不滿造成了現(xiàn)任總統(tǒng)馬克龍支持率的下滑�����。從民調(diào)支持率來看���,3月初俄烏沖突發(fā)酵����,而兩位法國(guó)總統(tǒng)候選人支持率開始出現(xiàn)拐點(diǎn)���。當(dāng)法國(guó)民眾對(duì)俄烏沖突下高通脹不滿情緒日益嚴(yán)重時(shí)�,勒龐作為極右翼黨派的代表�,其政治主張——與俄羅斯改善關(guān)系并退出北約軍事化一體機(jī)構(gòu)──或一定程度上與民眾降低通脹的訴求達(dá)成了一致。3月以來���,勒龐的民意調(diào)查支持率持續(xù)上升����,當(dāng)前民調(diào)結(jié)果顯示勒龐支持率46%���,與馬克龍的支持率僅差8%。

德國(guó)的民調(diào)結(jié)果也呈現(xiàn)出了居民對(duì)制裁俄羅斯而導(dǎo)致高通脹的擔(dān)憂��。根據(jù)Allensbach研究所的問卷調(diào)查�����,大部分德國(guó)民眾不愿支持政界“為自由受凍”的言論,59%的受訪民眾明確反對(duì)此觀點(diǎn)�����,僅有24%的人愿意回應(yīng)此呼吁����。此外,關(guān)于德國(guó)是否應(yīng)該就停止從俄羅斯購(gòu)買原油和天然氣�,僅30%的人表示贊成,而59%的人表示應(yīng)該繼續(xù)從俄羅斯進(jìn)口以防止供應(yīng)短缺和價(jià)格快速上漲��。

通脹高企背景下�,短期歐央行的決策或維持鷹派。經(jīng)濟(jì)增長(zhǎng)與通脹的兩難決策下�����,歐央行決策或向抗通脹傾斜�,大概率選擇維持鷹派以達(dá)到控制通脹預(yù)期的目的。通脹相較于需求是更快的變數(shù)�,歐央行決策重心短期向通脹傾斜。

俄烏沖突影響下�����,歐央行3月已上修通脹預(yù)測(cè)并下修經(jīng)濟(jì)增速預(yù)測(cè)。3月歐央行議息會(huì)議后的央行行長(zhǎng)拉加德新聞發(fā)布會(huì)上���,提到了“俄烏沖突使得經(jīng)濟(jì)面臨下行風(fēng)險(xiǎn)”及“能源大宗商品價(jià)格上漲”從而推升短期通脹�,“歐洲經(jīng)濟(jì)前景將取決于俄烏沖突進(jìn)程以及經(jīng)濟(jì)和金融制裁等措施的影響�。”在此背景下���,歐央行修改了預(yù)期指引���,下修了經(jīng)濟(jì)增長(zhǎng)預(yù)期并上修了通脹預(yù)期,當(dāng)前歐央行預(yù)期2022年歐洲經(jīng)濟(jì)增速?gòu)?.2%下降到3.7%��,通脹同比從3.2%上調(diào)為5.1%�����。

4月歐央行決議維持鷹派���,確認(rèn)加快退出資產(chǎn)購(gòu)買���。4月14日歐央行公布利率決議�����,主要利率保持不變但將更快結(jié)束量化寬松,且一段時(shí)間后開啟加息����。會(huì)議決議公布后,歐元對(duì)美元匯率大幅貶值�����,最大回撤達(dá)1.3%��。同時(shí)加息預(yù)期快速下行�,9月會(huì)議加息概率由會(huì)議前的超過200%一度下降到139%,而幾小時(shí)后市場(chǎng)逐漸消化且恢復(fù)到此前的加息預(yù)期����。當(dāng)前市場(chǎng)預(yù)期歐央行全年加息3次,與3月歐央行會(huì)議之后的加息預(yù)期相比���,9�����、10���、12月加息概率大幅上升�����,且市場(chǎng)對(duì)于9月和12月加息預(yù)期已超過200%��。

如果歐洲需求超預(yù)期下行�����,對(duì)中國(guó)出口影響如何�����?除東盟外��,歐洲也是中國(guó)重要貿(mào)易伙伴����,中國(guó)出口受到歐洲需求變化的影響�����。中國(guó)是歐盟進(jìn)口體量最大的貿(mào)易伙伴�����,歐盟進(jìn)口來源中有22%左右來自中國(guó)�。2021年歐盟從中國(guó)進(jìn)口5570億美元商品,體量與美國(guó)從中國(guó)進(jìn)口近似�,占中國(guó)總出口的17%左右。2022年歐盟進(jìn)口對(duì)中國(guó)出口增速的拉動(dòng)貢獻(xiàn)穩(wěn)定在3%至4%的水準(zhǔn)�����。

關(guān)注歐洲需求下行對(duì)中國(guó)出口的影響����,尤其是汽車產(chǎn)業(yè)鏈。從各商品類型來看���,當(dāng)前中國(guó)出口中��,動(dòng)植物油脂��、藝術(shù)品古物��、雜項(xiàng)制品(家具玩具等)��、儀器設(shè)備��、車等對(duì)歐盟出口占比較高���,如果歐洲需求超預(yù)期下行����,則需關(guān)注相關(guān)產(chǎn)業(yè)鏈可能受到的影響�。但另一層面來說,考慮到俄烏沖突后�,歐洲和俄羅斯的貿(mào)易可能因?yàn)闅W洲對(duì)俄制裁受損,前期歐洲從俄羅斯進(jìn)口的鋁��、鋼鐵等原制成品��,可能部分會(huì)轉(zhuǎn)向中國(guó)形成對(duì)俄羅斯的進(jìn)口替代��。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)