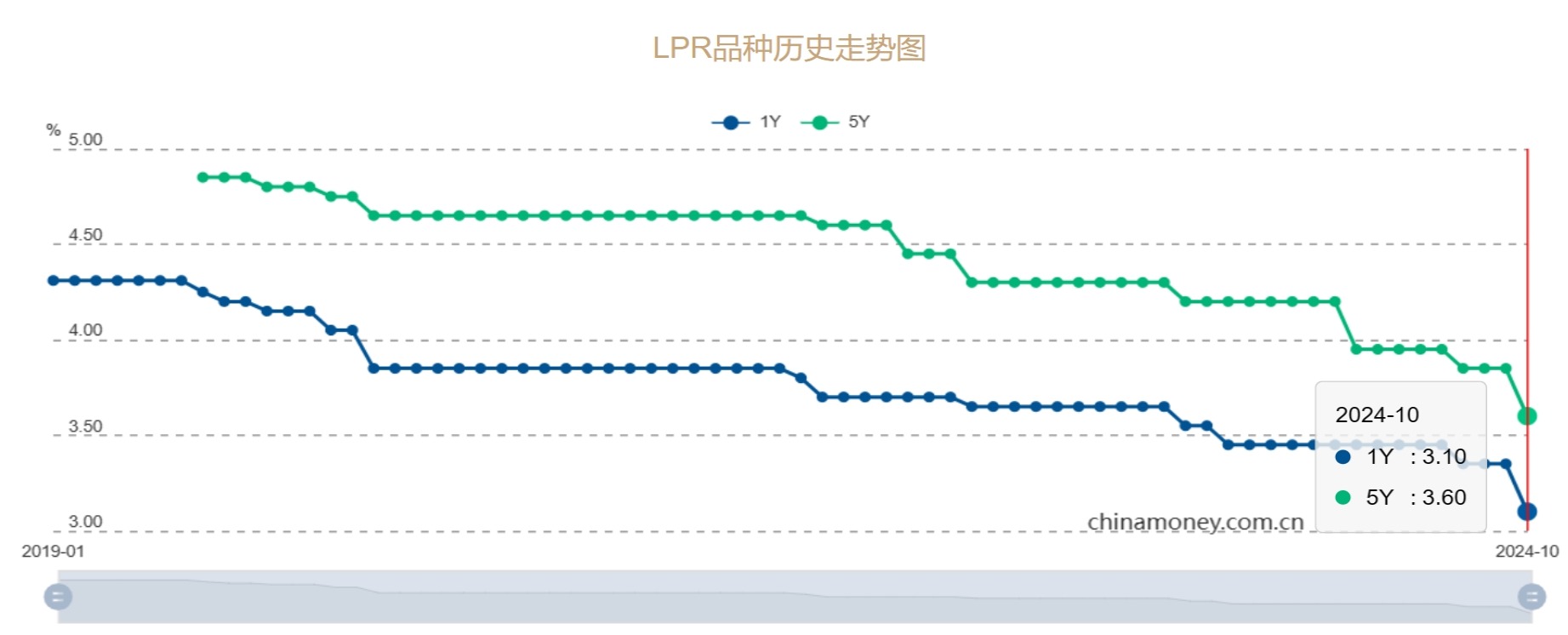

貸款市場報(bào)價(jià)利率(LPR)迎來年內(nèi)第三次調(diào)整�����。中國人民銀行今日(10月21日)公布的10月1年和5年期以上LPR分別報(bào)3.1%�、3.6%,均較9月下行25個(gè)基點(diǎn)�����。分析稱,LPR的下行有助于降低實(shí)體經(jīng)濟(jì)融資成本和居民部門購房成本����,并在促進(jìn)有效信貸需求回升的同時(shí),提振市場主體信心�����。綜合近期貨幣管理部門的政策表述����,人行政策首重“隔離風(fēng)險(xiǎn)、降低成本”�,維持年末人行開展支持性降準(zhǔn)50個(gè)基點(diǎn)的判斷不變,明年LPR也仍存進(jìn)一步向下調(diào)整的空間��。

記者 倪魏晨 制圖

光大銀行金融市場部宏觀研究員周茂華表示��,人行此前已調(diào)降政策利率��,并積極引導(dǎo)金融進(jìn)一步讓利于實(shí)體經(jīng)濟(jì)����,因此市場對(duì)本月LPR的調(diào)整早有預(yù)期��,但25個(gè)基點(diǎn)的下行幅度卻超預(yù)期,體現(xiàn)了金融加大實(shí)體經(jīng)濟(jì)讓利和支持的力度����。他并指,為保持流動(dòng)性合理充裕��,今年以來人行超預(yù)期出臺(tái)降準(zhǔn)��、降息和結(jié)構(gòu)性工具���,而對(duì)“手工補(bǔ)息”行為的規(guī)范�,以及銀行充分利用存款利率市場化調(diào)節(jié)機(jī)制等�,均有效降低了銀行綜合負(fù)債成本,為進(jìn)一步讓利實(shí)體經(jīng)濟(jì)創(chuàng)造了條件��。

助力購房者減少支出

人行行長潘功勝本月18日在“2024金融街論壇”上介紹�,10月LPR預(yù)計(jì)將下行20至25個(gè)基點(diǎn),并透露“年底還將視市場流動(dòng)性情況擇機(jī)進(jìn)一步降準(zhǔn)0.25至0.5個(gè)百分點(diǎn)”����。當(dāng)日,國有大行均下調(diào)人民幣存款利率���,其中����,活期存款利率調(diào)降0.05個(gè)百分點(diǎn)至0.1%,其他各期限定期存款掛牌利率全線下調(diào)0.25個(gè)百分點(diǎn)�。

華金證券首席宏觀及金融地產(chǎn)分析師秦泰相信,人行正在健全貨幣政策框架��,且更注重價(jià)格型貨幣政策工具的作用�,并將“物價(jià)合理回升”作為重要的政策考量,這預(yù)示下階段人行將聚焦有效需求不足��、社會(huì)預(yù)期偏弱��、物價(jià)低位運(yùn)行等問題����,采取更有針對(duì)性的政策。

市場影響方面���,周茂華認(rèn)為,LPR的下行有助于降低企業(yè)融資負(fù)擔(dān)����,刺激投資活動(dòng),同時(shí)也利于減少居民房貸和消費(fèi)貸利息支出�,提振消費(fèi)意愿。本月LPR的下行,疊加前期“穩(wěn)樓市”政策累積效應(yīng)的釋放���,有助于促進(jìn)房地產(chǎn)市場的整體復(fù)蘇�����。

上海中原地產(chǎn)市場分析師盧文曦提醒�����,5年期以上LPR是企業(yè)部分中長期貸款����,以及個(gè)人住房貸款定價(jià)的主要參考基準(zhǔn)��。5年期以上LPR年內(nèi)已調(diào)整過三次�����,目前LPR報(bào)價(jià)再度刷新歷史新低���,對(duì)購房總支出的減少將帶來積極作用��。他估算����,按200萬元、20年期等額本息還款估算����,本月LPR下行后購房者月供將直接減少259.88元人民幣,“LPR的持續(xù)下行讓購房者獲得切實(shí)利益����,短期看,LPR進(jìn)一步下行的概率不大”���。

年末或續(xù)降準(zhǔn)50基點(diǎn)

記者留意到����,今年LPR已歷經(jīng)三次調(diào)整;具體看����,2月5年期以上LPR下行25個(gè)基點(diǎn),7月1年和5年期以上LPR均下行10個(gè)基點(diǎn)���,本月兩期限LPR再度同步下行25個(gè)基點(diǎn)。至此����,1年和5年期以上LPR年內(nèi)累計(jì)下行幅度分別為35和60個(gè)基點(diǎn)�����。

展望未來�����,秦泰指出���,目前宏觀政策相當(dāng)精準(zhǔn)地做到了“穩(wěn)增長、優(yōu)結(jié)構(gòu)��、穩(wěn)匯率”的可持續(xù)三角均衡�,預(yù)計(jì)貨幣政策的重點(diǎn)在于“隔離風(fēng)險(xiǎn)、降低成本”��,財(cái)政政策重在“有保有壓����、穩(wěn)量提效”。他重申�,為足額投放資金滿足流動(dòng)性缺口,維持年末人行再度開展50個(gè)基點(diǎn)“支持性降準(zhǔn)”的判斷不變���,“不排除明年財(cái)政赤字率拉升至4.2%的可能性”�����。

周茂華坦言����,在海外央行政策轉(zhuǎn)向、內(nèi)地低物價(jià)環(huán)境中��,降準(zhǔn)��、降息等常規(guī)政策工具使用空間充足����,加之中國金融體系的穩(wěn)健運(yùn)行,未來LPR仍有向下調(diào)整空間����。考慮到部分銀行凈息差壓力依然較大���,且存款利率的調(diào)降須防范部分“存款搬家”問題��,LPR的進(jìn)一步下行或仍面臨一定約束�,“為兼顧內(nèi)外部平衡,未來LPR的調(diào)整�,還需評(píng)估此前政策效果���,以及宏觀經(jīng)濟(jì)����、物價(jià)����、房地產(chǎn)行業(yè)的恢復(fù)情況”。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)