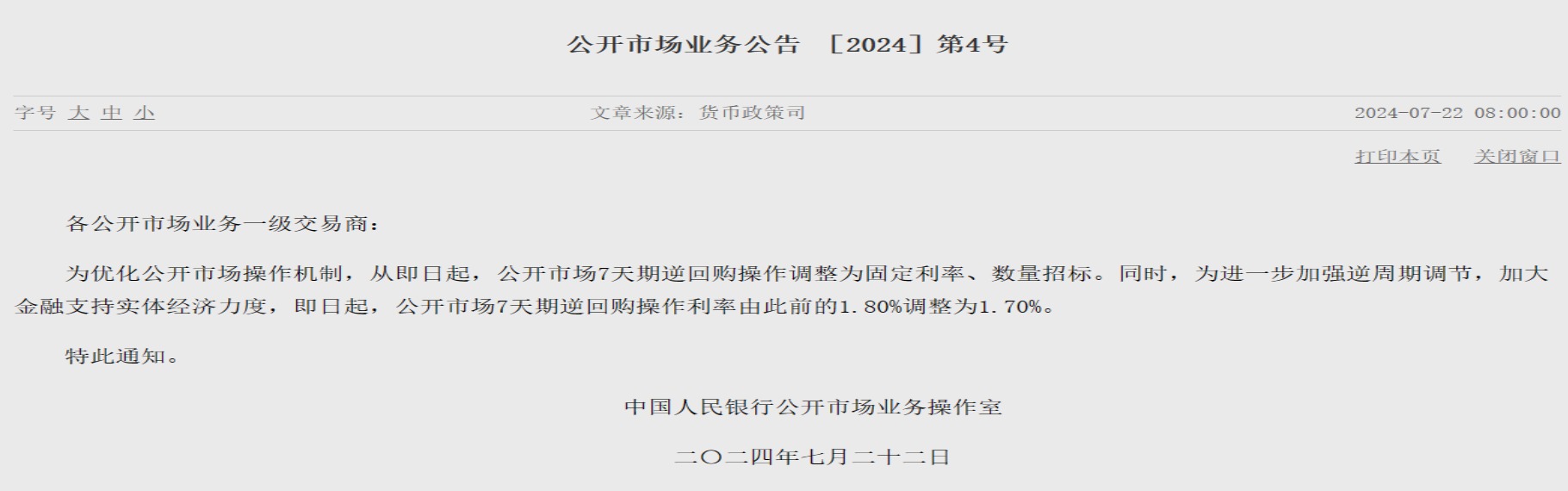

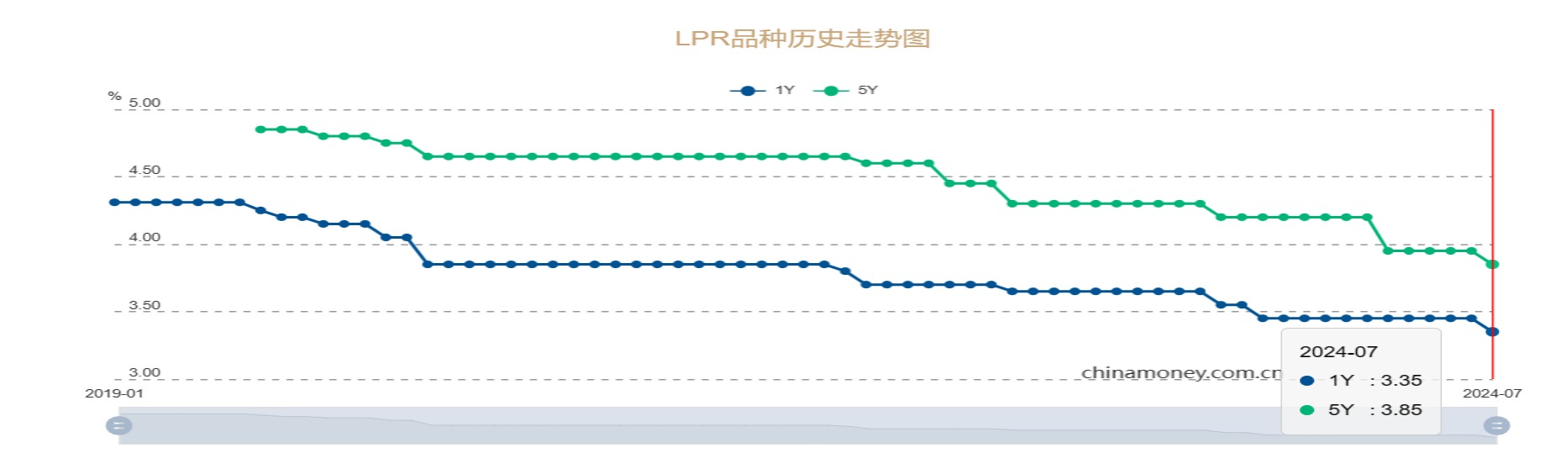

為鞏固中國(guó)經(jīng)濟(jì)穩(wěn)步復(fù)蘇勢(shì)頭�,人民銀行祭出降息“組合拳”。人行今日(7月22日)公告�����,為進(jìn)一步加強(qiáng)逆周期調(diào)節(jié),加大金融支持實(shí)體經(jīng)濟(jì)力度����,即日起將公開(kāi)市場(chǎng)7天期逆回購(gòu)操作利率由此前的1.8%調(diào)整為1.7%。同期發(fā)布的7月1年期和5年期以上LPR(貸款市場(chǎng)報(bào)價(jià)利率)也均下行10個(gè)基點(diǎn)�,分別報(bào)3.35%和3.85%。分析稱�,上述操作有助于降低消費(fèi)和投資成本,更好支持經(jīng)濟(jì)回升向好����,是人行落實(shí)二十屆三中全會(huì)精神,深化利率市場(chǎng)化改革��、健全市場(chǎng)化利率調(diào)控機(jī)制的重要舉措����。人行政策框架已發(fā)生重大變化�����,公開(kāi)市場(chǎng)利率正成為貨幣政策的核心目標(biāo)利率�����,貨幣管理部門將逐步理順“由短及長(zhǎng)”的貨幣政策傳導(dǎo)關(guān)系。

人行介紹���,為優(yōu)化公開(kāi)市場(chǎng)操作機(jī)制�,即日起將7天期逆回購(gòu)操作調(diào)整為固定利率�����、數(shù)量招標(biāo)�。與此同時(shí),為加強(qiáng)預(yù)期管理����,促進(jìn)LPR發(fā)布時(shí)間與金融市場(chǎng)運(yùn)行時(shí)間更好銜接,自今年7月22日起�,將LPR發(fā)布時(shí)間由每月20日(遇節(jié)假日順延)上午9時(shí)15分調(diào)整為9時(shí)整。此外���,為增加可交易債券規(guī)模�����,緩解債市供求壓力��,自本月起有出售中長(zhǎng)期債券需求的MLF(中期借貸便利)參與機(jī)構(gòu)��,可申請(qǐng)階段性減免MLF質(zhì)押品����。

光大銀行金融市場(chǎng)部宏觀研究員周茂華指出,人行同步調(diào)降7天期逆回購(gòu)利率及LPR兩期限報(bào)價(jià)��,預(yù)示貨幣政策實(shí)施力度已經(jīng)加大��,這是深化利率市場(chǎng)化改革�、健全市場(chǎng)化利率調(diào)控機(jī)制的重要舉措,有助于降低消費(fèi)和投資成本���,支持中國(guó)經(jīng)濟(jì)回升向好勢(shì)頭�����,“人行貨幣政策利率調(diào)控已進(jìn)入新階段”�。

人行利率調(diào)控進(jìn)入新階段

在周茂華看來(lái),LPR報(bào)價(jià)超預(yù)期下行�����,可令商業(yè)銀行充分利用存款利率市場(chǎng)化調(diào)節(jié)機(jī)制����,主動(dòng)管理負(fù)債成本,而7天期逆回購(gòu)利率的下調(diào)��,則可引導(dǎo)市場(chǎng)利率中樞下移��,助力銀行系統(tǒng)挖掘LPR改革潛力�,為進(jìn)一步降低實(shí)體經(jīng)濟(jì)融資成本拓展空間��。他并指���,新政下相關(guān)機(jī)構(gòu)在獲取MLF資金時(shí)可階段減免質(zhì)押品�����,可為機(jī)構(gòu)釋放更多可出售的中長(zhǎng)期債券���,此舉有助于增加債券市場(chǎng)供給����,進(jìn)而影響債券市場(chǎng)走勢(shì)預(yù)期��。

記者留意到��,《中共中央關(guān)于進(jìn)一步全面深化改革 推進(jìn)中國(guó)式現(xiàn)代化的決定(下稱���,決定)》在“深化金融體制改革”方面明確要求����,加快完善中央銀行制度�����,暢通貨幣政策傳導(dǎo)機(jī)制�。

“公開(kāi)市場(chǎng)利率正成為中國(guó)貨幣政策的核心目標(biāo)利率。”廣開(kāi)首席產(chǎn)研院資深研究員劉濤表示���,從《決定》內(nèi)容看����,人行政策框架正在發(fā)生重大變化���,政策目標(biāo)利率將更趨簡(jiǎn)單化�,人行料逐步理順“由短及長(zhǎng)”的貨幣政策傳導(dǎo)關(guān)系,“未來(lái)LPR報(bào)價(jià)將轉(zhuǎn)換定價(jià)參考標(biāo)準(zhǔn)�,即從此前錨定1年期MLF利率,調(diào)整為盯住7天期逆回購(gòu)利率”����。他續(xù)稱,美聯(lián)儲(chǔ)降息趨勢(shì)日漸明朗�����,“美國(guó)最快或于9月降息��,這無(wú)疑為公開(kāi)市場(chǎng)7天期逆回購(gòu)利率的調(diào)降創(chuàng)造了空間”��。

申萬(wàn)宏源資產(chǎn)配置首席分析師金倩婧認(rèn)為��,從二十屆三中全會(huì)精神看���,下半年或是中國(guó)“穩(wěn)增長(zhǎng)”政策落地的重要窗口,當(dāng)前市況下LPR機(jī)制改革和下行的預(yù)期均較強(qiáng)�。她分析,LPR報(bào)價(jià)與MLF利率脫鉤����,并與公開(kāi)市場(chǎng)操作利率相掛鉤����,完成了政策利率的改革��,且更聚焦短端政策利率;另一方面���,7�、8月是年中“穩(wěn)增長(zhǎng)”重要窗口期�,人行雖持續(xù)關(guān)注長(zhǎng)債方面的風(fēng)險(xiǎn),但LPR報(bào)價(jià)下行的必要性依然較強(qiáng)����。

下半年降準(zhǔn)操作仍可期

展望未來(lái),金倩婧相信����,LPR報(bào)價(jià)的下行,料帶動(dòng)債市收益率的階段性快速回落�,考慮到人行對(duì)長(zhǎng)債收益率快速下行的容忍度較低,不排除人行通過(guò)“借入再賣出國(guó)債”的方式調(diào)節(jié)長(zhǎng)債收益率的可能性����,“預(yù)計(jì)長(zhǎng)債收益率的波動(dòng)性或明顯放大”�����。

周茂華認(rèn)為�,當(dāng)前中國(guó)與發(fā)達(dá)經(jīng)濟(jì)體處在不同的經(jīng)濟(jì)周期�,鑒于內(nèi)地較低的物價(jià)環(huán)境,以及國(guó)際收支的基本平衡�,未來(lái)人行常規(guī)政策仍有較大施為空間。隨著宏觀政策實(shí)施力度的加大�����,人行下階段將采取措施積極穩(wěn)定市場(chǎng)預(yù)期��,預(yù)計(jì)長(zhǎng)債利率有望逐步回歸“合理區(qū)間”��。他相信����,降準(zhǔn)工具仍在貨幣政策工具箱中����,盡管短期操作的迫切性不高,但人行將依據(jù)宏觀經(jīng)濟(jì)、物價(jià)��,以及市場(chǎng)流動(dòng)性變化等情況�����,擇機(jī)綜合運(yùn)用降準(zhǔn)�����、結(jié)構(gòu)性工具等靈活調(diào)控���,為實(shí)體經(jīng)濟(jì)持續(xù)復(fù)蘇營(yíng)造更適宜的貨幣信貸環(huán)境�����。

劉濤提醒��,6月人民幣新增信貸規(guī)模雖與2019年至2022年同期相差不大�,但較去年同期仍明顯少增����,反映當(dāng)前信貸需求尚不夠強(qiáng)勁。為確保今年全年經(jīng)濟(jì)增長(zhǎng)預(yù)期目標(biāo)的實(shí)現(xiàn)��,貨幣政策料續(xù)發(fā)力以更好鞏固經(jīng)濟(jì)穩(wěn)步復(fù)蘇的勢(shì)頭,“隨著政策利率的調(diào)降����,貨幣市場(chǎng)、信貸市場(chǎng)�,乃至債券市場(chǎng)利率有望相應(yīng)下調(diào)”。他并指����,為有效推動(dòng)實(shí)際利率下行,降低實(shí)體經(jīng)濟(jì)融資成本��,人行未來(lái)還可統(tǒng)籌運(yùn)用再貸款���、再貼現(xiàn)���,以及降準(zhǔn)操作等政策工具。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)