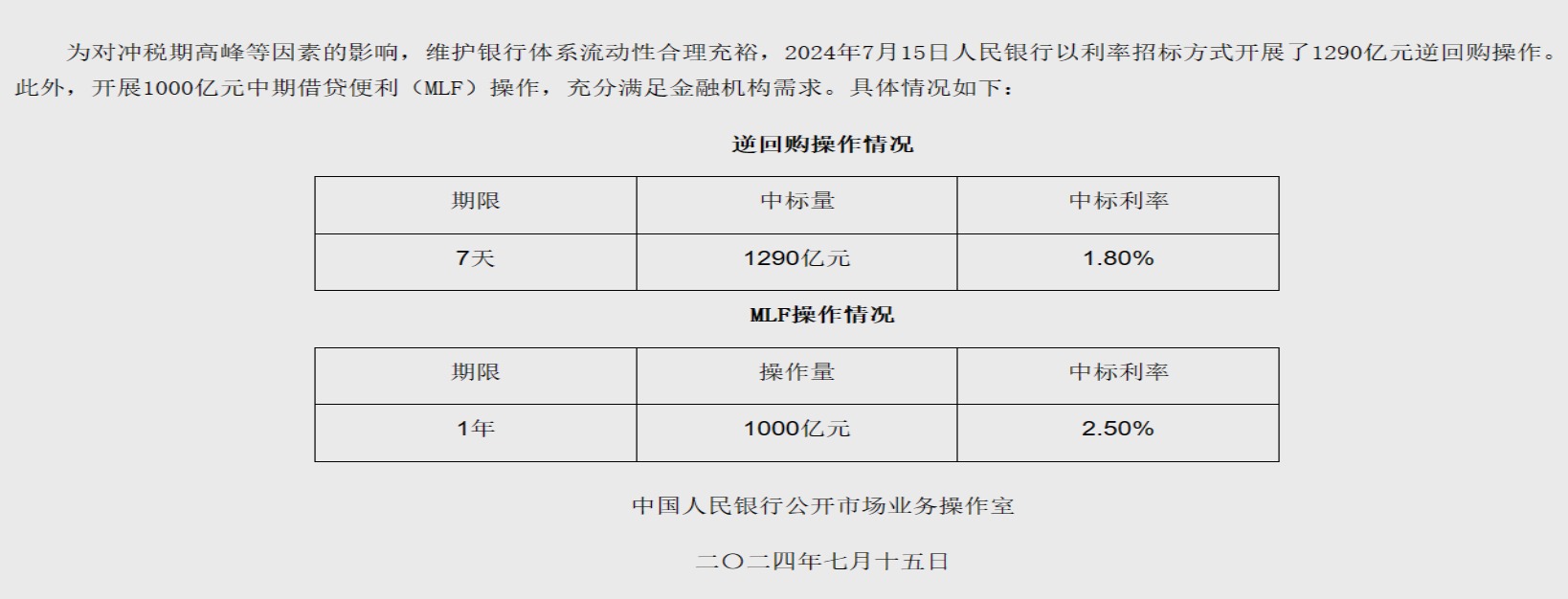

面對(duì)本周三到期的1030億元MLF(中期借貸便利)��,人民銀行今日(7月15日)開(kāi)展了總1000億元(人民幣�����,下同)的1年期MLF操作����,利率連續(xù)11個(gè)月維持2.5%不變。同日�����,人行還開(kāi)展了1290億元7天期逆回購(gòu)操作�,利率持平于上期的1.8%����,對(duì)沖掉當(dāng)日20億元到期逆回購(gòu)后,向市場(chǎng)凈投放1270億元。人行介紹���,上述操作旨在對(duì)沖稅期高峰等因素影響����,維護(hù)銀行體系流動(dòng)性合理充裕�����。分析稱�,當(dāng)前市場(chǎng)資金需求和利率環(huán)境削弱了MLF資金的吸引力,加之銀行凈息差壓力不小�,貨幣政策要兼顧內(nèi)外部均衡,短期MLF利率調(diào)降門檻不低���。為配合積極財(cái)政�,增強(qiáng)銀行信貸擴(kuò)張能力�����,降準(zhǔn)��、結(jié)構(gòu)性工具或優(yōu)先于價(jià)格工具�����,“不排除人行擇機(jī)降準(zhǔn)的可能性”。

光大銀行金融市場(chǎng)部宏觀研究員周茂華表示�,當(dāng)前市場(chǎng)中長(zhǎng)期資金需求和市場(chǎng)利率環(huán)境等,削弱了MLF資金的吸引力;由于中國(guó)經(jīng)濟(jì)仍處于恢復(fù)階段���,且銀行凈息差壓力猶存��,貨幣政策要兼顧內(nèi)外部均衡����,“短期MLF利率調(diào)降門檻不低��,人行繼續(xù)縮量平價(jià)續(xù)作MLF符合預(yù)期”����。他并指,中國(guó)經(jīng)濟(jì)處在供需恢復(fù)平衡階段��,針對(duì)有效需求不足����、物價(jià)水平偏低��,以及部分行業(yè)企業(yè)經(jīng)營(yíng)仍面臨困難等問(wèn)題,有必要維持適度的宏觀政策支持力度�����。

值得一提的是��,2022年12月至2024年2月期間��,人行曾連續(xù)15個(gè)月超額續(xù)作MLF��。不過(guò)����,今年3月、4月人行通過(guò)MLF凈回籠資金�,5月選擇等量平價(jià)續(xù)作,6月和本月則連續(xù)兩個(gè)月縮量平價(jià)續(xù)作����。

華金證券首席宏觀及金融地產(chǎn)分析師秦泰提醒,中國(guó)經(jīng)濟(jì)正處在高質(zhì)量發(fā)展的結(jié)構(gòu)優(yōu)化轉(zhuǎn)型期�,房地產(chǎn)風(fēng)險(xiǎn)、地方債務(wù)風(fēng)險(xiǎn)的顯現(xiàn)和化解處理均同步加快�����,企業(yè)部門過(guò)去一些低效投資需求亦有所收縮,居民部門也不再基于房?jī)r(jià)單邊上漲預(yù)期進(jìn)行競(jìng)爭(zhēng)性購(gòu)房����。鑒于此,信用融資的擴(kuò)張速度在相當(dāng)程度上對(duì)貨幣寬松操作變得不再敏感�����,從信用增量膨脹����,到增速放緩存量?jī)?yōu)化����,符合結(jié)構(gòu)升級(jí)目標(biāo)的內(nèi)生性變化。

人行本季降準(zhǔn)預(yù)期升溫

周一上海銀行間同業(yè)拆放市場(chǎng)各短期品種利率全線上揚(yáng)����,惟漲幅總體輕微。具體看�����,隔夜利率上漲11.2個(gè)基點(diǎn)至1.7800%��,7天期利率上行2個(gè)基點(diǎn)至1.8210%;14天期利率上浮0.5個(gè)基點(diǎn)至1.8400%��,1月期利率微升0.1個(gè)基點(diǎn)至1.8790%���。

展望未來(lái),秦泰認(rèn)為�����,下半年中國(guó)經(jīng)濟(jì)政策主要的潛在空間或聚焦于財(cái)政端�,特別是中央一般公共預(yù)算融資格局的進(jìn)一步打開(kāi),近期可關(guān)注人行借入國(guó)債并拋售的操作���,以及臨時(shí)隔夜正回購(gòu)操作的可能性��。他說(shuō):“我們維持9月降準(zhǔn)50個(gè)基點(diǎn)����,9至12月1年期LPR(貸款市場(chǎng)報(bào)價(jià)利率)和MLF利率下調(diào)約30個(gè)基點(diǎn)的判斷不變����,5年期以上LPR年內(nèi)或維持原狀”�����。

“當(dāng)前內(nèi)外部經(jīng)濟(jì)市況下�,人行加碼政策的迫切性有限��。”周茂華指出�,人行下階段料保持流動(dòng)性合理充裕,積極配合財(cái)政政策的實(shí)施��,通過(guò)落實(shí)好前期出臺(tái)的金融支持政策�����,充分釋放政策效果���。與此同時(shí)���,依據(jù)中國(guó)經(jīng)濟(jì)發(fā)展需要,進(jìn)一步優(yōu)化調(diào)整結(jié)構(gòu)性工具,挖掘利率改革潛力�����,引導(dǎo)實(shí)體融資成本穩(wěn)中有降。

周茂華補(bǔ)充說(shuō)�,當(dāng)前中國(guó)處在低通脹環(huán)境中,加之發(fā)達(dá)經(jīng)濟(jì)體正向降息周期過(guò)渡����,人行常規(guī)貨幣政策工具有較大的施為空間����,“降準(zhǔn)、降息料仍在人行政策工具箱中�����。”他相信���,降準(zhǔn)��、結(jié)構(gòu)性工具將優(yōu)先于價(jià)格工具�����,不排除人行擇機(jī)降準(zhǔn)的可能性��,“年內(nèi)MLF利率調(diào)降的前景尚不清晰�,未來(lái)還需經(jīng)濟(jì)數(shù)據(jù)的指引,LPR報(bào)價(jià)短期或保持穩(wěn)定”���。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)