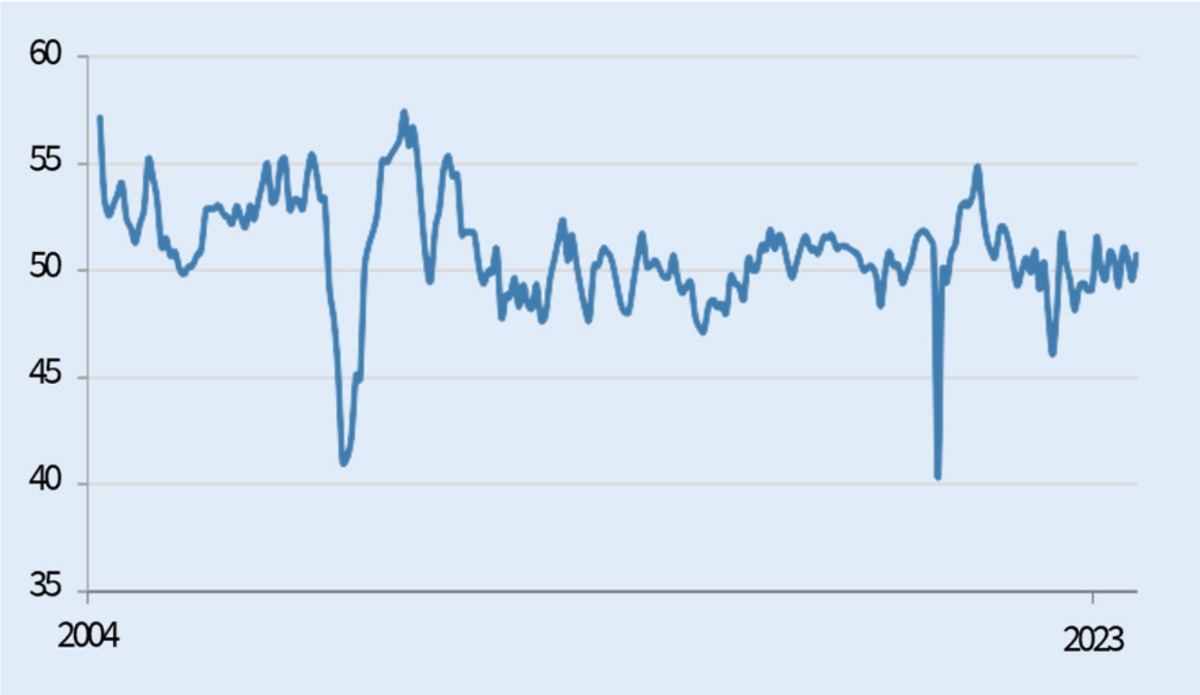

得益于供給���、需求的同步擴(kuò)張��,中國制造業(yè)景氣度得到改善����。財(cái)新周五發(fā)布的11月中國制造業(yè)PMI報(bào)50.7,較前值提高1.2個(gè)百分點(diǎn)���,重返擴(kuò)張區(qū)間�,并創(chuàng)三個(gè)月來新高�����,預(yù)示制造業(yè)景氣度恢復(fù)向好�。財(cái)新智庫高級(jí)經(jīng)濟(jì)學(xué)家王喆介紹�,市場需求持續(xù)回暖,推動(dòng)新接業(yè)務(wù)總量持續(xù)增加��,是上月制造業(yè)PMI重返擴(kuò)張區(qū)間的主要原因���。受訪專家認(rèn)為�����,目前國內(nèi)市場需求延續(xù)復(fù)蘇態(tài)勢��,宏觀政策持續(xù)加大對(duì)中小微企業(yè)的支持力度���,隨著能源商品價(jià)格的回落��,部分中游和下游制造業(yè)成本壓力已明顯緩解���。

11月財(cái)新中國制造業(yè)PMI錄得50.7,較10月上升1.2個(gè)百分點(diǎn)�,重回?cái)U(kuò)張區(qū)間,為近三個(gè)月高點(diǎn)

財(cái)新數(shù)據(jù)顯示����,11月制造業(yè)新訂單加速增長,增幅為7月以來最佳記錄����,樣本企業(yè)普遍表示“實(shí)況改善助推銷售增長”。不過��,新增出口訂單仍續(xù)小幅降勢���,表明制造業(yè)外需環(huán)境相對(duì)艱難�����。得益于新訂單總量的進(jìn)一步增長���,制造商開始擴(kuò)大生產(chǎn)��,11月產(chǎn)出整體增速已超疫情后平均水平�。

為配合增產(chǎn)����,11月財(cái)新制造業(yè)采購活動(dòng)指標(biāo)恢復(fù)擴(kuò)張,采購庫存降幅放緩�,成品庫存則隨著產(chǎn)量的上升而錄得更強(qiáng)勁增幅���。同期�,制造業(yè)供應(yīng)鏈表現(xiàn)連續(xù)兩個(gè)月輕微改善��,不少企業(yè)反映�����,供應(yīng)商產(chǎn)能提升����,能實(shí)現(xiàn)更快交付。

中下游成本壓力明顯緩解

制造業(yè)價(jià)格方面����,11月財(cái)新制造業(yè)企業(yè)平均投入成本雖小幅攀升����,但升幅較10月放緩�,為吸引并鞏固銷售,制造商定價(jià)能力受到限制�,產(chǎn)品售價(jià)基本保持平穩(wěn)。當(dāng)月�����,財(cái)新制造業(yè)用工量雖續(xù)收縮���,但收縮率為近三個(gè)月來最輕微���。王喆補(bǔ)充說:“用工收縮率的放緩,表明制造業(yè)界信心已進(jìn)一步改善���。”

記者留意到��,上月官方和財(cái)新制造業(yè)PMI走勢有所分化�����。國家統(tǒng)計(jì)局日前發(fā)布的數(shù)據(jù)顯示��,11月中國制造業(yè)PMI為49.4%�����,較前值微降0.1個(gè)百分點(diǎn)���,連續(xù)兩個(gè)月低于榮枯線��。

光大銀行金融市場部宏觀分析師周茂華分析��,官方統(tǒng)計(jì)調(diào)查樣本更偏向大型和中型企業(yè)���,財(cái)新則更側(cè)重中型和小型企業(yè)�����,月度數(shù)據(jù)出現(xiàn)一定幅度分化屬于正?����,F(xiàn)象�。另一方面,官方PMI的收縮,并不代表上�����、下游制造業(yè)活動(dòng)的同步下滑�,上月官方中型制造業(yè)PMI指數(shù)出現(xiàn)改善,高技術(shù)制造業(yè)亦維持高景氣水平�����。他并指��,當(dāng)前國內(nèi)市場需求延續(xù)復(fù)蘇態(tài)勢����,宏觀政策亦持續(xù)加大對(duì)中小微企業(yè)的支持力度,隨著能源商品價(jià)格的回落�����,部分中���、下游制造業(yè)成本壓力已明顯緩解�。

當(dāng)前中國制造業(yè)內(nèi)需訂單基本保持穩(wěn)定��,特別是高技術(shù)制造業(yè)保持高景氣水平 / 記者 倪巍晨 攝

申萬宏源宏觀研究部負(fù)責(zé)人王勝指出,從官方數(shù)據(jù)看�����,當(dāng)前制造業(yè)內(nèi)需訂單基本保持穩(wěn)定���,但新出口訂單依然回落���。從內(nèi)需角度看����,投資需求得到積極改善�,表明前期專項(xiàng)債加速發(fā)行對(duì)基建投資形成支撐�����,且房企復(fù)工項(xiàng)目對(duì)房地產(chǎn)投資帶來短期支撐。

政策加碼制造業(yè)料續(xù)改善

展望未來�,11月制造商對(duì)未來一年生產(chǎn)前景的樂觀度回升���,并升見四個(gè)月來新高。財(cái)新樣本企業(yè)普遍預(yù)期�����,海內(nèi)外客戶需求的增加���,將支撐明年產(chǎn)量的增長���。

周茂華相信����,國內(nèi)商品消費(fèi)市場仍有較大修復(fù)空間����,隨著宏觀政策支持力度的加碼��,制造業(yè)盈利料獲改善����,制造業(yè)景氣度亦有望保持趨勢改善勢頭,惟改善力度將受國內(nèi)需求復(fù)蘇節(jié)奏���、季節(jié)性因素及海外需求前景的影響����。他并提醒����,隨著中國經(jīng)濟(jì)逐步擺脫內(nèi)外沖擊影響,生產(chǎn)生活回歸常態(tài)����,宏觀紓困與支持政策效果也逐步釋放����,“中小企業(yè)發(fā)展指數(shù)10月就已現(xiàn)企穩(wěn)改善跡象,預(yù)示民企信心正在回暖��,民營經(jīng)濟(jì)呈現(xiàn)企穩(wěn)復(fù)蘇態(tài)勢”���。

中國民生銀行首席經(jīng)濟(jì)學(xué)家溫彬坦言�����,11月官方制造業(yè)動(dòng)能指標(biāo)為1.2%�����,繼續(xù)處于年內(nèi)低點(diǎn)��,預(yù)示經(jīng)濟(jì)復(fù)蘇動(dòng)能的不足����。“7.24政治局會(huì)議”后,財(cái)政、貨幣���、房地產(chǎn)等各項(xiàng)逆周期政策的密集發(fā)布,有利于提振市場信心���,考慮到目前經(jīng)濟(jì)復(fù)蘇基礎(chǔ)尚不穩(wěn)固,未來逆周期政策仍有接續(xù)發(fā)力的必要和空間。

王勝認(rèn)為���,鑒于整體工業(yè)品需求的恢復(fù)出現(xiàn)波折���,需求內(nèi)生動(dòng)能仍需政策進(jìn)一步發(fā)力����,預(yù)計(jì)政策的靈活性將得到增強(qiáng)���。他續(xù)稱,鑒于目前預(yù)算赤字率的安排較為靈活���,明年宏觀政策持續(xù)加碼的方向值得期待����。

王喆表示��,上月中國制造業(yè)經(jīng)濟(jì)景氣度得到改善��,供需兩端同步擴(kuò)張����,企業(yè)界樂觀情緒向好�,“當(dāng)前宏觀經(jīng)濟(jì)回升向好,居民消費(fèi)穩(wěn)步提升,工業(yè)生產(chǎn)扎實(shí)推進(jìn)���,市場預(yù)期亦獲改善����,但內(nèi)外部需求仍有不足,經(jīng)濟(jì)回升基礎(chǔ)還需鞏固”��。他判斷����,綜合三季度超預(yù)期的經(jīng)濟(jì)增長����,以及上年同期的低基數(shù)效應(yīng)�,2023年全年中國經(jīng)濟(jì)增長目標(biāo)完成在望��,未來各項(xiàng)政策應(yīng)著眼長遠(yuǎn)���,夯實(shí)經(jīng)濟(jì)長期增長基礎(chǔ)����,培育市場主體長久信心�。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)