在消費(fèi)升級(jí)和老齡化發(fā)展趨勢下��,日益增長的健康需求催生出龐大的保健品市場,更是誕生了史玉柱�、陳年代、鐘睒睒這些富豪榜??汀2贿^時(shí)代瞬息萬變����,保健品行業(yè)的發(fā)展格局也在發(fā)生變化。

過去�����,中老年人主要為國內(nèi)保健品市場的主力消費(fèi)人群,市場銷售的產(chǎn)品也多以滋補(bǔ)養(yǎng)生的人參����、鹿茸和生物制劑類口服液為主;近幾年��,隨著消費(fèi)人群逐漸向新生代傾斜��,以85后����、90后為代表的消費(fèi)主力逐漸占據(jù)市場���,復(fù)合維生素和膳食補(bǔ)充劑便開始成為主流��。

在此發(fā)展趨勢下����,Euromonitor數(shù)據(jù)顯示���,2021年����,湯臣倍健以9.3%的市占率成為中國保健品行業(yè)的龍頭品牌。此外在2022年�,湯臣倍健董事長梁允超更以235億元的財(cái)富登上珠海首富寶座。

資料顯示�,梁允超曾任職于太陽神集團(tuán),后于1995年創(chuàng)立湯臣倍健����,主推膳食營養(yǎng)補(bǔ)充劑。在保健品發(fā)展的黃金年代����,湯臣倍健曾順利邀請到姚明當(dāng)代言人,并于2010年登錄深交所創(chuàng)業(yè)板����,成為國內(nèi)“膳食營養(yǎng)補(bǔ)充劑第一股”。

根據(jù)公開數(shù)據(jù)�����,從上市至今���,湯臣倍健的營收增長已超過17倍����,凈利潤增長也已超過16倍,市值更是翻了近4倍����,達(dá)到314億元。不過值得注意的是��,從去年5月起���,湯臣倍健的股價(jià)就開始下跌�����。截至11月4日收盤���,該股已從37.2元的最高點(diǎn)跌至18.48元�����,市值已一年多內(nèi)跌去二分之一��。

此外��,從10月底到11月底,湯臣倍健還連續(xù)7日遭深股通減持�����,共計(jì)減持499.13萬股�。截至4日,深股通最新持股量為1億股����,占湯臣倍健A股總股本的5.90%。

資本市場的反映總是迅速又誠實(shí)的�����,時(shí)代浪潮持續(xù)翻涌�����,湯臣倍健在未來的日子里還能否穩(wěn)坐頭部交椅�?在疫情影響線下消費(fèi)的當(dāng)下,國內(nèi)保健品生意還好做嗎�?大公快消深入觀察。

大單品收入承壓

商譽(yù)減值風(fēng)險(xiǎn)猶在

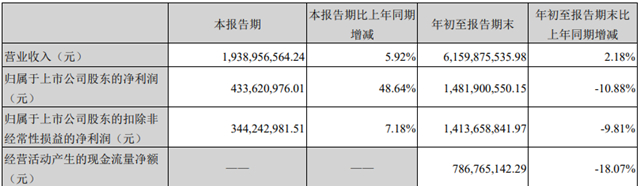

日前湯臣倍健公布2022年三季度報(bào)告�����,數(shù)據(jù)顯示,今年第三季度��,公司實(shí)現(xiàn)營業(yè)收入19.39億元�����,同比增長5.92%���;實(shí)現(xiàn)凈利潤4.34億元�,同比增長48.64%���。

前三季度��,湯臣倍健合計(jì)實(shí)現(xiàn)營收61.6億元���,同比下降2.18%;實(shí)現(xiàn)凈利潤14.82億元�����,同比下降10.88%�;扣非歸母凈利潤為14.14億元����,同比下降9.81%�����。

圖源:湯臣倍健2022年三季度報(bào)告

從單季度數(shù)據(jù)來看��,湯臣倍健的盈利能力依舊很不錯(cuò)�,但從今年整體表現(xiàn)來看�����,該公司發(fā)展速度已較去年有所放緩����。此外截至三季度末,湯臣倍健經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流凈額已同比減少18.07%至7.87億元�,核心利潤的質(zhì)量有所下降。

在業(yè)績報(bào)告中�����,湯臣倍健將盈利下滑的結(jié)果歸因?yàn)槟瓿跻咔橛绊懴?��,部分重點(diǎn)市場運(yùn)輸受阻����,擴(kuò)區(qū)產(chǎn)品調(diào)整成本較高。但光大證券研報(bào)指出�����,一方面由于疫情反復(fù)致線下渠道受影響���,另一方面由于品類相對(duì)單一���,儲(chǔ)備產(chǎn)品申請保健食品批文進(jìn)度較慢,湯臣倍健近兩年的表現(xiàn)已十分疲軟����。

據(jù)了解,在產(chǎn)品類型上���,目前湯臣倍健已生產(chǎn)有蛋白粉�、維生素����、礦物質(zhì)����、膠原蛋白��、天然動(dòng)植物提取物及其他功能性膳食營養(yǎng)補(bǔ)充劑�����,涵蓋片劑�、粉劑��、膠囊等形態(tài)��;自有品牌方面��,公司擁有膳食補(bǔ)充劑品牌“湯臣倍健”�、關(guān)節(jié)護(hù)理品牌“健力多”、眼部健康營養(yǎng)專業(yè)品牌“健視佳”���、嬰童營養(yǎng)健康品“頂呱呱”以及兒童營養(yǎng)補(bǔ)充劑“Pentavite”和澳大利亞益生菌品牌“Life-Space”�。

而到了今年前三季度�����,湯臣倍健兩大主力品牌營收增速均出現(xiàn)下滑��。其中,主品牌“湯臣倍健”實(shí)現(xiàn)收入34.60億元�,同比下降5.04%;關(guān)節(jié)護(hù)理品牌“健力多”實(shí)現(xiàn)收入10.15億元��,同比下降12.15%��。不過益生菌品牌“Life-Space”國內(nèi)產(chǎn)品今年前三季度實(shí)現(xiàn)收入2.53億元�,同比增長53.33%;境外LSG實(shí)現(xiàn)營業(yè)收入5.77億元�,同比增長16.2%。

2018年�,為發(fā)展益生菌業(yè)務(wù),湯臣倍健曾耗資35.6億元收購澳大利亞保健品公司Life-Space Group Pty Ltd(以下簡稱“LSG”)�。但在2019年初,新實(shí)施的《電子商務(wù)法》對(duì)澳洲代購市場造成巨大沖擊�,影響了LSG當(dāng)年的業(yè)務(wù)收入,湯臣倍健也因此計(jì)提了超15億元的商譽(yù)減值和無形資產(chǎn)減值�����,致使公司當(dāng)年出現(xiàn)大量虧損�����。時(shí)至今日,這一損失仍在給湯臣倍健財(cái)務(wù)報(bào)表帶來影響�����。

數(shù)據(jù)顯示�����,從2019年到2021年�����,湯臣倍健子公司LSG分別實(shí)現(xiàn)營收4.58億元�����、5.67億元和6.58億元���;但凈利潤方面,LSG前兩年卻分別虧損了15.53億元����、746.7萬元,僅去年盈利0.11億元����,三年間合計(jì)虧損超15億元���。

值得注意的是,在去年8月�����,湯臣倍健還曾因此次收購收到廣東證監(jiān)局警示函���,稱公司存在未如實(shí)披露標(biāo)的資產(chǎn)實(shí)際盈利與相關(guān)盈利預(yù)測存在重大差異的情況�,以及內(nèi)幕信息知情人登記不完整等違規(guī)行為��。

截至今年上半年��,湯臣倍健合并報(bào)表商譽(yù)賬面價(jià)值為11.18億元����。于半年報(bào)中,湯臣倍健也直言�����,若未來LSG在澳洲市場的經(jīng)營狀況或“Life-Space”品牌在中國市場業(yè)務(wù)推廣不達(dá)預(yù)期等���,仍面臨商譽(yù)減值風(fēng)險(xiǎn)���,可能對(duì)公司當(dāng)期損益造成一定影響����。

線下渠道困境

線上增長乏力

作為國內(nèi)VDS(膳食營養(yǎng)補(bǔ)充劑)龍頭企業(yè)�,線下藥店等非直銷領(lǐng)域曾是湯臣倍健崛起的重要利器����。但隨著人們消費(fèi)方式改變以及疫情的影響,這一渠道結(jié)構(gòu)也開始發(fā)生改變�。

資料顯示,湯臣倍健產(chǎn)品的銷售模式主要分為經(jīng)銷和直營�。在經(jīng)銷模式下,公司一邊會(huì)將產(chǎn)品直供給線下藥店�、商場等零售終端,一邊還會(huì)將產(chǎn)品分銷給阿里�����、京東等線上電商平臺(tái)��。

在2010年以前�,龐大的藥店終端數(shù)始終是湯臣倍健產(chǎn)品銷售的核心競爭力。公開數(shù)據(jù)顯示,截止2010年6月30日��,湯臣倍健藥店零售終端數(shù)量達(dá)到8553個(gè)���,商超零售終端有450個(gè)���,合計(jì)零售終端達(dá)9003個(gè),其中藥店渠道占比高達(dá)95%����。

但華創(chuàng)證券研報(bào)顯示,從2010年到2020年��,受惠于電商業(yè)務(wù)迅速發(fā)展����,國內(nèi)VDS線上渠道的銷售占比在這十年間一路飆升,從2.9%的比例漲至了42.7%���。而相比之下�,藥店渠道則從原來的50%逐漸壓縮至不到20%��。在此背景下�����,湯臣倍健依靠藥店銷售網(wǎng)絡(luò)打造的線下“護(hù)城河”,似乎在社會(huì)消費(fèi)習(xí)慣的轉(zhuǎn)變中出現(xiàn)“瓦解”的跡象�����。

據(jù)了解�,湯臣倍健也曾嘗試在區(qū)域市場提高供貨價(jià),但這一舉動(dòng)卻直接影響到了公司產(chǎn)品在藥店貨架的陳列��,并導(dǎo)致同樣的產(chǎn)品在不同渠道價(jià)差過大�。去年7月�,湯臣倍健還曾正式啟動(dòng)線下銷售改革和線上線下一體化戰(zhàn)略調(diào)整,但從今年公司線上���、線下渠道的銷售數(shù)據(jù)來看����,戰(zhàn)略落地情況似乎并不理想���。

今年以來����,受疫情反復(fù)影響,湯臣倍健物流端始終承壓�,一定程度上也對(duì)國內(nèi)線下門店動(dòng)銷產(chǎn)生影響。數(shù)據(jù)顯示���,今年前三季度����,湯臣倍健線下渠道收入約占境內(nèi)收入的67.55%��,同比下降3.86%�����;線上渠道收入同比增長了3.95%�����,其中第三季度增速環(huán)比放緩��。

事實(shí)上�,保健品行業(yè)向來與營銷推廣密不可分,而為了刺激消費(fèi)���,湯臣倍健也一直在加大對(duì)線上渠道的費(fèi)用投入����。數(shù)據(jù)顯示,今年前三季度�,湯臣倍健銷售費(fèi)用為20.86億元,同比增長了27.3%���,占營收比例33.86%�。

不過一位業(yè)內(nèi)人士直言:“線上經(jīng)濟(jì)曾在疫情沖擊下迎來過一陣快速發(fā)展�,但隨著流量見頂,這一領(lǐng)域的許多需求也在逐漸回落�����。加大線上投入不一定有好結(jié)果���。”

據(jù)悉,近兩年��,阿里���、京東�、抖音�、快手已經(jīng)成為了湯臣倍健主品牌的主要銷售平臺(tái)��,但公司日前表示�����,2022年前三季度主品牌在京東���、唯品會(huì)等平臺(tái)實(shí)現(xiàn)雙位數(shù)的GMV增長,在阿里平臺(tái)卻表現(xiàn)相對(duì)較差�����。

不過在此前10月26日的投資者活動(dòng)中����,湯臣倍健也曾透露,由于主品牌鈣和多種維生素兩大基礎(chǔ)營養(yǎng)品類沖冠戰(zhàn)略的實(shí)施���、核心產(chǎn)品蛋白粉的戰(zhàn)略投入�����,預(yù)計(jì)公司第四季度銷售費(fèi)用率可能超過去年同期水平�����。

此外�,湯臣倍健于報(bào)告期末的預(yù)付款項(xiàng)余額也較年初上升了77.38%至2.41億元,公司稱主要系品牌推廣費(fèi)及原材料的預(yù)付款增加所致�����。

另外在今年前三季度�����,湯臣倍健的營業(yè)總成本也同比增長了10.23%至44.78億元����。國信證券研報(bào)指出,湯臣倍健成本壓力逐季增加���,下半年開始在報(bào)表端影響毛利率水平��。且公司為強(qiáng)化品牌與平臺(tái)建設(shè)正處于銷售費(fèi)用加大投放期�,短期利潤有所承壓�����。

重營銷���、輕研發(fā)難題

成本壓力凸顯

回顧湯臣倍健的發(fā)展歷史��,可以發(fā)現(xiàn)渠道和營銷是公司發(fā)展起來的兩個(gè)不可或缺的成功因素�����。但隨著行業(yè)環(huán)境發(fā)生改變�,品牌增長邏輯必然也要跟著做出調(diào)整��。

今年3月初�,湯臣倍健董事長梁允超曾在一封致股東的信中提出,希望在未來八年里��,初步完成湯臣倍健向強(qiáng)科技型企業(yè)的轉(zhuǎn)型���。

在梁允超看來�,營養(yǎng)保健行業(yè)有兩條發(fā)展方向��。“一個(gè)是重功能的保健食品�,一個(gè)是輕功能的食品化和快消化。前者以維生素�、礦物質(zhì)和動(dòng)植物提取物為主要原料,需要在研發(fā)上投入大量資金與人員,門檻高����;后者介于保健品與食品之間,比如玻尿酸軟糖����、營養(yǎng)素飲料等產(chǎn)品,市場空間大��,年輕人喜歡���,門檻低����,但競爭激烈�����。”

雖然從言談中可以感受到�,梁允超似乎想走前一條道路,但從公司實(shí)際發(fā)展情況來看���,湯臣倍健仍需先解決重營銷��、輕研發(fā)這一尷尬現(xiàn)狀���。

數(shù)據(jù)顯示,2022年前三季度����,湯臣倍健的研發(fā)費(fèi)用為1.02億元,同比增長7.2%��,占營收比例為1.69%�����。而從2018年到2021年�,這以數(shù)字也始終維持在差不多水平,分別為1.035億元�、1.26億元、1.4億元和1.503億元��,遠(yuǎn)低于同期的營銷投入��。

此外在原材料采購上�,由于湯臣倍健產(chǎn)品品種較多,原料較為分散���,所以公司還面臨著原料采購價(jià)格上漲或?qū)⒂绊懏a(chǎn)品毛利率的問題��。

數(shù)據(jù)顯示�,2022年前三季度,湯臣倍健的毛利率為68.78%�,雖然同比上漲了2個(gè)百分比,但環(huán)比看三季度單季公司毛利率略有下滑�。湯臣倍健稱,主要由于原材料自年初漲價(jià)帶來成本壓力��,上半年公司通過消耗庫存儲(chǔ)備支持生產(chǎn)��,三季度起開始采購補(bǔ)庫存�����,成本壓力自三季度起開始在報(bào)表端有所體現(xiàn)����。

不過前瞻產(chǎn)業(yè)研究院指出,目前中國保健品市場上游原材料整體處于供大于求的情況��,上游議價(jià)能力較弱�����。下游主要以藥店、醫(yī)院�����、商超等流通渠道為主���,其轉(zhuǎn)換產(chǎn)品付出的成本較低,因此下游渠道議價(jià)能力較強(qiáng)���。

但是從市場競爭情況來看���,行業(yè)毛利率較高且進(jìn)入壁壘不算很高,因此對(duì)潛在進(jìn)入者的吸引力較大�����,同時(shí)市場集中度較低���,競爭比較激烈�。在市場逐漸分散化且進(jìn)入企業(yè)數(shù)量不斷增多的情況下�,保健品市場競爭將呈現(xiàn)越來越激烈的態(tài)勢。

值得關(guān)注的是��,保健品行業(yè)向來爭議頗多,尤其是在許多帶有強(qiáng)烈誘導(dǎo)色彩的廣告文案上�����。隨著大健康時(shí)代到來�,國家相關(guān)政策、行業(yè)法規(guī)�����、標(biāo)準(zhǔn)建設(shè)等相繼出臺(tái)與落地�����,行業(yè)逐步走向成熟�����,膳食營養(yǎng)補(bǔ)充劑行業(yè)監(jiān)管也會(huì)日趨嚴(yán)格��。一旦行業(yè)規(guī)范化程度和準(zhǔn)入門檻進(jìn)一步提高�����,這將對(duì)行業(yè)的長期發(fā)展和競爭格局產(chǎn)生重大影響��,同時(shí)企業(yè)面臨的壓力和挑戰(zhàn)也將增大。

對(duì)于湯臣倍健來說��,如何繼續(xù)守好自己的市場份額并起到龍頭企業(yè)的帶頭作用�,是公司需要思考的重要問題。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)