近日����,有“高端零食第一股”之稱的良品鋪子披露了2022年三季報。

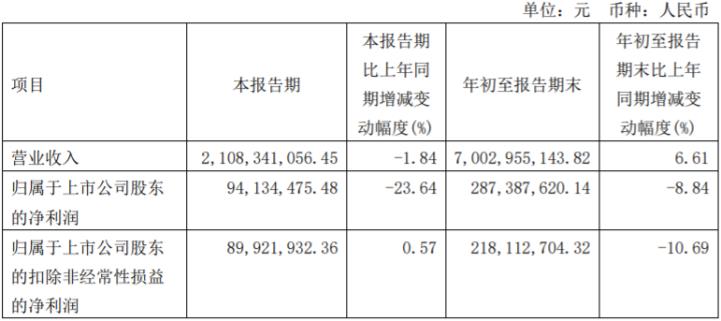

前三季度���,公司實現(xiàn)營業(yè)收入70.03億元���,同比增長6.61%;歸屬于上市公司股東的凈利潤2.87億元��,同比下降8.84%�����;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤2.18億元���,同比下降10.69%�。

單第三季度����,公司營業(yè)收入21.08億元��,同比下降1.84%�;歸屬于上市公司股東的凈利潤9413.34萬元�����,同比下降23.64%����;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤8992.19萬元,同比增長0.57%����。

靠“代工+貼牌”模式迅猛發(fā)展的良品鋪子,能實現(xiàn)其高端愿景嗎��?

高瓴資本多次減持

總市值縮水三分之二

2020年2月3日�,上交所、深交所宣布�����,決定取消疫情防控期間上市儀式現(xiàn)場環(huán)節(jié)�����。而在2月24日,良品鋪子舉行線上掛牌儀式��,成為首家網(wǎng)絡(luò)上市企業(yè)�����,也是國內(nèi)首個登陸資本市場的高端零食品牌�����。

在A股上市之后����,良品鋪子在資本市場一路狂奔����。于2020年3月13日開盤一分鐘后,再次封住漲停板����。曾這也是其上市以來的第15個漲停板,當日收盤時�,良品鋪子股價從發(fā)行價11.9元/股漲至65.09元/股�����,市值也從68.73億元上升到261億元��。

在隨后的2020年7月�����,良品鋪子的股價更是達到上市之后最高位86.98元/股��,市值348億�����;其持倉公司股票的基金也從2020年一季度的4家飆漲至四季度的81家���。

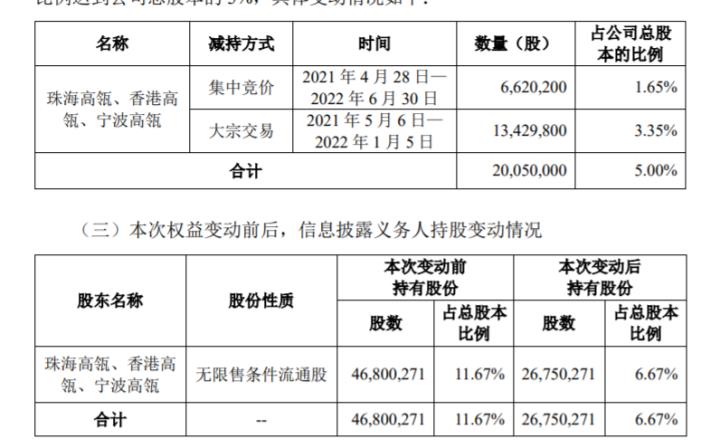

但是,高光時刻之后��,良品鋪子就進入了下行通道���。除了股價下跌�����,總市值(目前為119.5億元)也較最高位縮水三分之二�����。此外����,良品鋪子還被高瓴資本旗下多家機構(gòu)減持股份。

公告顯示���,自2021年4月28日至2022年6月30日,高瓴資本累計減持良品鋪子股份2005萬股��,累計減持金額超7.81億元�。上述股份減持后,高瓴資本持有公司2675.03萬股股份��,合計持股比例由11.67%降至6.67%��。按照7月1日每股28.3元收盤價計算����,對應(yīng)市值約7.57億元。

另外�����,機構(gòu)方面信息顯示,持有良品鋪子股票的基金����,已從巔峰時期的81家跌至如今的3家,分別為天弘中證500指數(shù)增強型證券投資基金A�、華夏中證500指數(shù)智選增強型證券投資基金A、華夏中證500指數(shù)增強型證券投資基金A�,合計持有良品鋪子269.43萬股。

對于股東的多次減持���,良品鋪子向大公快消表示����,高瓴資本是良品鋪子上市前重要財務(wù)投資者�,公司上市后其通過二級市場減持獲利,屬于正常市場交易行為��。對公司并無不利影響���。

但有業(yè)內(nèi)觀點認為����,在項目上市、股份解禁后�,部分投資者會在合理的價位選擇大比例減持,因為回籠資金可以去投資新的成長型項目��。但是高瓴持有良品鋪子股份3年就計劃減持�����,這樣的退出速度相對算是較快的�,也從側(cè)面反映出對企業(yè)成長性的不看好。

除了資本方面的減持�����,大公快消注意到��,良品鋪子上市后的業(yè)績其實并未達到市場預(yù)期��。財務(wù)信息顯示�����,2016年-2019年��,良品鋪子的營收從42.9億增加至77.1億�����,期間增幅達到79.7%��;歸母凈利從0.99億增加至3.4億���,增幅達到243.4%��。

但自上市后�,良品鋪子業(yè)績開始增長乏力���。2020年-2021年�����,公司實現(xiàn)營收78.94億元�、93.24億元�,同比增長2.32%、18.11%�;歸母凈利潤3.44億元、2.83億元��,同比增長0.95%、-18.06%��。

到了2022年上半年��,良品鋪子業(yè)績增長乏力的情況也沒有改善�����,公司營業(yè)收入48.95億元�,同比增長10.72%;凈利潤1.93億元���,同比增長0.67%�;今年前三季度���,營業(yè)收入70.03億元��,同比增長6.61%;凈利潤2.87億元��,同比下降8.84%�����。

面對業(yè)績增速減慢、資本方減持���,以及市場競爭加劇的狀況����,良品鋪子也開始尋求更多的利潤增長空間�����。為此��,良品鋪子選擇了通過打通線上�、線下兩大渠道打開公司銷量場景。

線上線下雙渠道+自主研發(fā)

毛利率卻連年持續(xù)走低

公開資料顯示���,2013年良品鋪子成立電商物流部門���、并為該渠道設(shè)置專門SKU開始,公司走向了全渠道戰(zhàn)略發(fā)展的道路�����。2022年半年報顯示���,上半年良品鋪子全渠道上新近400個SKU���。在1-6月份營業(yè)收入48.95億元中����,線上營收占比為57.74%��,線下營收占比為42.26%���。

對此�����,朱丹蓬表示了肯定�,“率先的布局����,讓良品鋪子的渠道為線上與線下各占一半,這種渠道布局對于企業(yè)未來發(fā)展來說具有一定的可持續(xù)核心競爭力優(yōu)勢��。”

透過財報也可以看到�����,良品鋪子也在逐漸提高公司的研發(fā)費用����。財報顯示,良品鋪子前三季度累計投入3811.47億元��,同比增長了56.36%��。研發(fā)費用的投入����,確實也換來了SKU的增長。據(jù)了解���,今年上半年�����,良品鋪子圍繞女性�����、兒童等細分人群的特殊需求�����,在藥食同源�、奶酪、高蛋白零食等方向自主研發(fā)并上市了56款產(chǎn)品��。

與此同時�����,良品鋪子營銷費用也在“飛速”增長����。

在2022前三季度,良品鋪子投入營銷費用約12.88億元����,同比增長了2.94%。在此之前�����,良品鋪子曾還借助《花兒與少年·露營季》��、《小敏家》�����、《歡樂頌2》等熱門綜藝影視作品展開營銷,還投資《老九門》在其中播放廣告����,甚至直接在迪麗熱巴古裝劇《烈火如歌》中花式出鏡�。

截圖自影視劇《烈火如歌》

除了線上投入,今年以來良品鋪子還選擇加速關(guān)鍵城市布局滲透����,密集拓展線下門店。2022年上半年�����,公司新開門店302家�,其中直營門店93家,加盟門店209家��;到了第三季度新開門店219家����,截至9月底門店數(shù)量達到3163家。

但是��,通過近幾年財報可以看出,良品鋪子的公司支出成本不斷上漲�����,毛利率卻在持續(xù)走低����。財報顯示,2019-2021年����,良品鋪子營業(yè)成本分別達到73.30億元、74.93億元�����、90.46億元�,同期,良品鋪子的毛利率分別為31.87%��、30.47%�����、26.77%�,今年上半年毛利率僅為27.47%。

對此,良品鋪子曾公開表示���,休閑食品行業(yè)具有較為明顯的季節(jié)性特征�。由于氣候原因���、傳統(tǒng)節(jié)假日等因素的影響,第一季度和第四季度通常為休閑食品行業(yè)銷售旺季�;再加上近年來受電商打折促銷銷售模式的影響,休閑食品的銷售規(guī)模也會大幅增加�,從而導(dǎo)致公司業(yè)績在年內(nèi)存在一定波動。

朱丹蓬也分析道�����,毛利率下降是必然的����。內(nèi)部來說,成本的不斷上漲�����,原輔料價格的不斷攀升���,再加上人力資源管理費用��、商業(yè)租金等等�,都是影響毛利率的因素。對外來說�,當前面臨整個市場的競爭,還有整體消費的相對疲軟��,以及優(yōu)惠折扣相對力度較大��,都是其毛利率下降�、賺錢能力減弱的原因。

除此之外���,三只松鼠�、百草味等與良品鋪子等零食巨頭之間的同質(zhì)化競爭愈發(fā)激烈����。雖然我國休閑食品市場規(guī)模已從2017年的9191億元增長至2021年13520億元,但從市場份額來看��,2020年CR3僅為12.10%����。

數(shù)據(jù)來源:中國休閑食品行業(yè)發(fā)展現(xiàn)狀研究與未來投資調(diào)研報告(2022-2029年)

圖片來源:觀研報告網(wǎng)

在各路玩家研發(fā)新品��、大量鋪貨����、花式營銷的助力下�����,休閑零食賽道似乎已經(jīng)摸到了行業(yè)天花板���。如何從規(guī)模化做到高質(zhì)量發(fā)展�,也成了所有零食企業(yè)所面臨的一大課題。

高端不等于高質(zhì)量�����?

代工模式隱憂待解

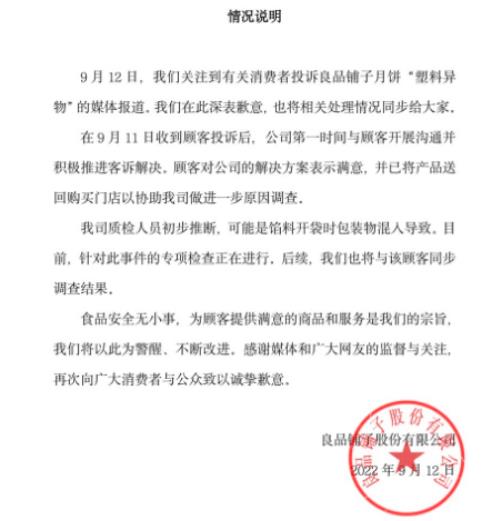

就在今年中秋假期最后一天�,“良品鋪子月餅被曝吃出塑料”相關(guān)話題登上熱搜。據(jù)央廣網(wǎng)等媒體報道��,在中秋假期前不久�,湖北隨州一女子在外賣平臺購買良品鋪子的月餅,剛吃第一口就吃出了塑料紙�����。

針對此事,良品鋪子在9月12日發(fā)布情況說明稱�����,在9月11日收到顧客投訴后����,公司第一時間與顧客開展溝通并積極推進客訴解決。顧客對公司的解決方案表示滿意����,并已將產(chǎn)品送回購買門店以協(xié)助公司做進一步原因調(diào)查。公司質(zhì)檢人員初步推斷���,可能是餡料開袋時包裝物混入導(dǎo)致�。目前�����,針對此事件的專項檢查正在進行�。

同時,良品鋪子也強調(diào)����,食品安全無小事���,為顧客提供滿意的商品和服務(wù)是我們的宗旨。公司將以此為警醒��,不斷改進��。

此外��,大公快消還注意到�,良品鋪子旗下聚焦3-12歲兒童群體的零食品牌“小食仙”,主打兒童健康零食����,號稱“0添加”�,然而卻有測評顯示,該品牌的部分零食中含有氫化植物油����、食用香精、防腐劑等爭議較大的成分��,而且多款零食鈉含量極高�����,并未做到真正的“健康”。

據(jù)朱丹蓬介紹�����,良品鋪子沒有自己的工廠�,無論是成人零食還是兒童零食的生產(chǎn),本質(zhì)上都屬于“貼牌+銷售”的模式�,因此質(zhì)量體系內(nèi)控相當薄弱。

而實際上��,國內(nèi)的休閑零食品牌多數(shù)都采用代工模式進行生產(chǎn)�。例如同屬于零食巨頭的三只松鼠,也在前不久因為被消費者投訴“吃出油炸壁虎”引發(fā)廣泛關(guān)注��。這類問題在同一賽道的巨頭身上頻繁發(fā)生��,也暴露了零食行業(yè)在“代工”模式之下����,品控難的痛點。

良品鋪子對大公快消表示��,對于品控問題�����,其實公司做了很大努力。針對供應(yīng)商的生產(chǎn)管控����,公司建立了供應(yīng)商引進管理、供應(yīng)商生產(chǎn)過程控制�、產(chǎn)品驗收的質(zhì)量管理和儲運銷售食安管理多重機制,對供應(yīng)商進行嚴格的篩選�����、汰換不合格供應(yīng)商�����、統(tǒng)一對供應(yīng)商的質(zhì)量安全管控要求并督導(dǎo)實施��、堅持嚴格的原材料品控標準�����、制定嚴于國標的食品安全指標�����。

此外��,公司還建立了自己的檢測中心�,通過了國家級實驗室(CNAS)認證,并持續(xù)進行能力驗證��,與第三方檢測機構(gòu)開展合作�,賦能供應(yīng)商,以保障對產(chǎn)品的高標準質(zhì)量管控���。

不過����,為了解決代工模式帶來的痛點����,有些玩家已經(jīng)開始自建工廠,以期保障產(chǎn)品質(zhì)量���,并從采購��、貨源端控制成本�。

今年上半年,三只松鼠就宣布要開始嘗試“自建工廠”�。8月19日,三只松鼠宣布����,擬使用自有資金1億元設(shè)立全資子公司“三只松鼠(蕪湖)堅果智造有限公司”(暫定名,以最終注冊為準)�,該公司則用于見過制造加工。

據(jù)了解��,三只松鼠的第一座工廠以每日堅果作為試點�����,今年8月已正式投產(chǎn)��。三只松鼠表示�,2022年年底前,預(yù)計還會有三座示范工廠建成投產(chǎn)����,覆蓋碧根果、夏威夷果�、開心果等主要核心單品。

在良品鋪子董事����、總經(jīng)理楊銀芬看來,休閑零食企業(yè)出現(xiàn)質(zhì)量問題的關(guān)鍵不在于代工模式��,而是企業(yè)是否建立完整的質(zhì)量管控體系����。建立完整的質(zhì)量管控體系,對供應(yīng)商的質(zhì)量管理是其中的關(guān)鍵環(huán)節(jié)���。公司挑選供應(yīng)商時����,首先要求理念同頻�����。如果大家理念有偏差����,則沒有合作的基礎(chǔ)。在理念同頻的基礎(chǔ)上�����,公司將持續(xù)不斷地去優(yōu)化管控。

但是����,盡管良品鋪子面對品控問題有著明確的態(tài)度,但“茍美言無如行美善”���,在減少甚至避免“偶發(fā)性問題”的道路上���,良品鋪子任重道遠。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號