隨著疫情催生的“宅經(jīng)濟(jì)”��、“直播經(jīng)濟(jì)”興起�����,傳統(tǒng)餐飲行業(yè)遭遇大考驗�,而方便食品賽道正迎來爆發(fā)式增長��。

根據(jù)第一財經(jīng)商業(yè)數(shù)據(jù)中心消費大數(shù)據(jù)發(fā)布的《2021方便速食行業(yè)洞察報告》�,在MAT2020天貓方便速食品類增長最快類目統(tǒng)計中,方便粉絲���、米線位居第1�����,增長速度達(dá)到26倍�����;在方便速食夜宵排行榜中���,方便粉絲�、米線位居第2���。

伴隨著行業(yè)的加速變革�,我國方便食品賽道當(dāng)前可以說是“內(nèi)卷”異常���。不僅有康師傅��、統(tǒng)一等老牌企業(yè)屹立江湖不倒��,還有海底撈��、小龍坎等傳統(tǒng)餐飲大佬加入“搶食”��,更有莫小仙���、自嗨鍋等網(wǎng)紅新銳品牌參與進(jìn)來分得“一杯羹”�����。

不過值得注意的是�����,在上述品牌中���,除了康師傅和統(tǒng)一已經(jīng)在香港上市外�,我國A股市場目前暫無以方便食品為主業(yè)的上市公司,多家品牌都想奪得“A股方便食品第一股”的寶座���。

就在新老品牌都“虎視眈眈”的時候�,2020年12月�����,今麥郎搶先發(fā)力�����,宣布已正式接受中信建設(shè)證券的上市輔導(dǎo)�。緊接著在2021年12月�,阿寬食品也正式申請A股上市�,擬沖刺深交所主板。

而就在近期�����,證監(jiān)會官網(wǎng)已經(jīng)向阿寬食品發(fā)送了首次上市反饋意見�,披露了《四川白家阿寬食品產(chǎn)業(yè)股份有限公司(簡稱“阿寬食品”)首次公開發(fā)行股票申請文件反饋意見》,保薦機(jī)構(gòu)為廣發(fā)證券�����。

據(jù)悉�����,阿寬食品本次IPO擬募資6.65億元��,其中5.35億元用于健康食品產(chǎn)業(yè)園(第一期)建設(shè)項目���、1.3億元研發(fā)中心建設(shè)項目���。

上市在即,曾屢次被曝出食安問題的阿寬食品,究竟有多少“底氣”拿下“A股方便食品第一股”的稱號�?大公快消近距離觀察。

營收飛速增長毛利卻連年下降

紅油面皮占據(jù)“半壁江山”

公開資料顯示�,阿寬食品成立于2016年12月,創(chuàng)始人為陳朝暉�����,公司主營業(yè)務(wù)為新型方便食品的研發(fā)�、生產(chǎn)和銷售,主要產(chǎn)品分為非油炸方便面�、方便粉絲、方便米線和自熱食品四大類�����。

2020年�,阿寬食品董事長陳朝暉就曾立下豪言壯志:“目前國內(nèi)還沒有本土的方便食品上市企業(yè)�,我們的目標(biāo)就是成為A股上市的首家方便食品企業(yè),成為酸辣粉���、非油炸方便面�����、新型方便食品的第一�����。”

招股書顯示���,該品牌方便面類產(chǎn)品的代表有紅油面皮��、成都甜水面��、上海蔥油拌面等�����;方便粉絲類產(chǎn)品的代表有酸辣粉��、成都粉節(jié)子等���;方便米線類產(chǎn)品的代表有螺獅粉、貴州花溪牛肉粉��、新疆炒米粉等�����;而自熱食品類產(chǎn)品代表有自熱粉面、自熱豆湯飯���、自熱燒烤等�。

目前�,阿寬食品旗下最為消費者熟知的一款產(chǎn)品應(yīng)屬“紅油面皮”,該產(chǎn)品經(jīng)常出現(xiàn)在各大銷售平臺方便食品的熱銷榜里�����,是當(dāng)之無愧的“網(wǎng)紅爆款”�。

從招股書可以看到,近幾年的阿寬食品一直處于營收近乎雙倍增長��、凈利近乎三倍增長的大好局勢���。

2018年���、2019年、2020年和2021年上半年�,阿寬食品分別實現(xiàn)營業(yè)收入4.22億元��、6.31億元�、11.1億元和5.93億元,三年增長了約163%。而同期內(nèi)���,該公司歸母凈利潤分別實現(xiàn)608.48萬元��、2364.85萬元�����、7626.49萬元和2192.94萬元�����,三年增長了約1153%��。

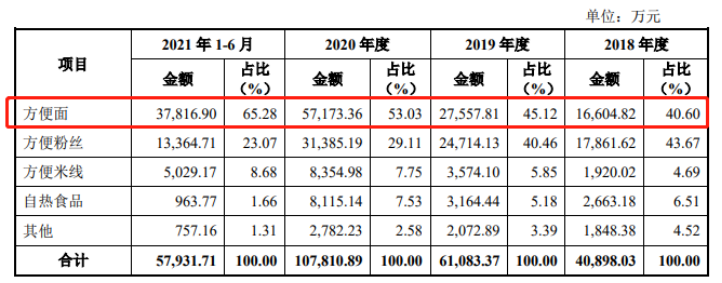

從收入構(gòu)成來看�,以紅油面皮為代表的方便面類產(chǎn)品�����,一直都是阿寬“家族”中的“頂梁柱”���。

招股書數(shù)據(jù)顯示�����,2020年�,阿寬紅油面皮系列年銷售額約4億,僅2020年“雙11”期間線上訂單量便達(dá)到約1600萬份���。到了2021年上半年�����,該類別的收入已占總營收65.28%���。

而收入排在方便面類產(chǎn)品之后的是方便粉絲,其在總營收中占比23.7%�;方便米線、自熱食品和其他收入則占比各8.68%��、1.66%和1.31%�。

圖源:阿寬食品招股書

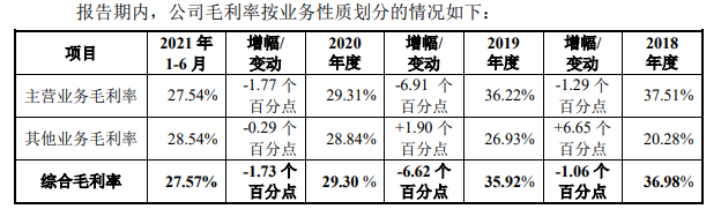

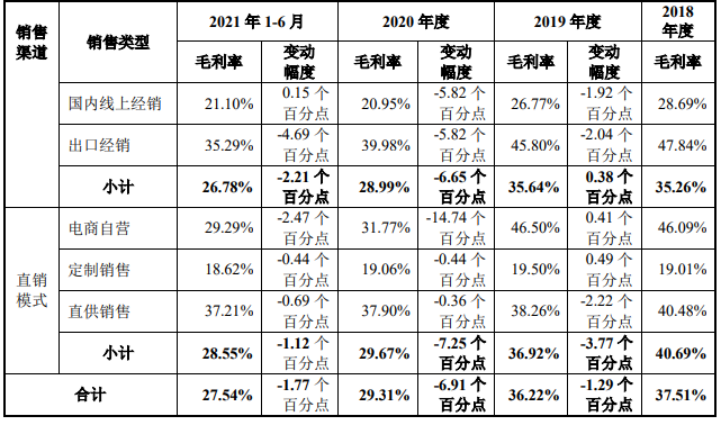

不過值得注意的是,雖然營收持續(xù)大增���,但阿寬食品依然存在毛利率下降的趨勢�����。

招股書顯示��,在同樣的報告期內(nèi)���,阿寬食品主營業(yè)務(wù)毛利率分別為37.51%、36.22%���、29.31%和27.54%�;剔除執(zhí)行新收入準(zhǔn)則產(chǎn)生的影響后�����,公司主營業(yè)務(wù)毛利率分別為37.51%��、36.22%�����、36.30%和34.53%�。

圖源:阿寬食品招股書

對此,IPG中國區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜表示�����,電商行業(yè)經(jīng)營的主要是標(biāo)準(zhǔn)化的成品��,這類產(chǎn)品的可替代性和競爭性都非常強(qiáng),再加上價格透明��,就容易導(dǎo)致毛利不高�。

阿寬食品也在招股書中解釋稱,公司毛利率水平受行業(yè)發(fā)展?fàn)顩r��、客戶結(jié)構(gòu)�、產(chǎn)品價格、原材料價格等多種因素的影響���。因此�����,若未來上述因素持續(xù)發(fā)生不利變化�,公司毛利率將可能出現(xiàn)持續(xù)下降的風(fēng)險���。

中國食品行業(yè)分析師朱丹蓬則認(rèn)為��,毛利率過低其實屬于一個階段性的困局��,目前來說���,市場上所有快消企業(yè)基本都有遭遇這樣一個情況���,阿寬能做到收入增長其實已經(jīng)非常不易。

代工業(yè)務(wù)狂奔

食品安全問題不容忽視

與大部分網(wǎng)紅品牌非常依賴OEM模式不同�����,阿寬食品自己就是代工廠“本工廠”�����。

招股書顯示�,目前阿寬食品的銷售模式主要為經(jīng)銷和直銷�����。經(jīng)銷就是公司借助國內(nèi)國外���、線上線下經(jīng)銷商渠道將產(chǎn)品銷售給下游銷售終端��,下游銷售終端再銷售給消費者�;直銷則又包括電商自營�、定制銷售和直供銷售三種方式。

據(jù)了解��,阿寬的定制銷售業(yè)務(wù)實際就是為三只松鼠、百草味��、李子柒�����、網(wǎng)易嚴(yán)選等客戶提供貼牌代工服務(wù)��。

大公消費查看上述幾大品牌在天貓旗艦店銷售的產(chǎn)品�,發(fā)現(xiàn)李子柒的紅油面皮、椒麻寬面等��,三只松鼠的紅油面皮�、鐵功基花甲粉絲、酸辣粉�、自熱火鍋等,以及百草味的紅油寬面皮�����、酸辣粉���、南昌拌粉�、川香什疏自熱小火鍋等產(chǎn)品的代工廠名單中,都出現(xiàn)了阿寬食品或其子公司��。

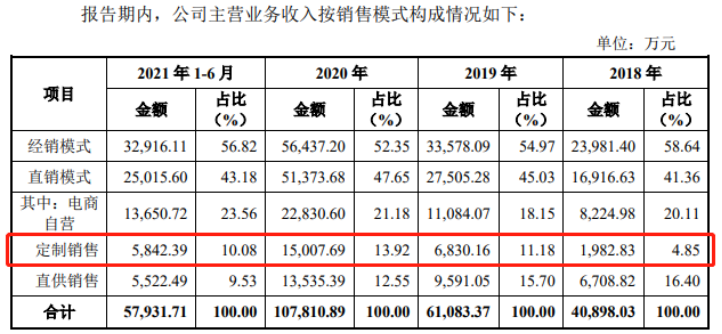

伴隨著這些網(wǎng)紅品牌近兩年的崛起�����,阿寬食品的定制銷售業(yè)務(wù)收入也迎來十分喜人的數(shù)據(jù)���。

根據(jù)招股書,2018年�,阿寬食品的定制銷售業(yè)務(wù)營收還只有1983萬元,占總營收比4.85%��。但到了2019年���,該業(yè)務(wù)營收就已“瘋漲”244%���,達(dá)到6830萬元,占總銷售比11.18%�;2020年更是在增長119%后飆升至1.5億元,占比接近14%��。

2021年上半年�����,僅半年時間,阿寬食品定制銷售業(yè)務(wù)的收入已經(jīng)差不多達(dá)到了公司2019年一整年的量��。

圖源:阿寬食品招股書

不過與定制銷售模式昂揚(yáng)上升的收入發(fā)展勢頭不同的是�����,阿寬食品該項業(yè)務(wù)的毛利率�����,依然處于公司所有銷售模式中的低水平���。

朱丹蓬稱:“正常來講貼牌的毛利一定是低于直銷的���,這個是行業(yè)發(fā)展規(guī)律。因為一個是賺加工費�����,一個是搞品牌運(yùn)營���。”在他看來���,目前阿寬食品實際是屬于“兩條腿”走路�����,既有貼牌�����,也有直銷��,所以整體經(jīng)營模式還是比較健康的�����。

圖源:阿寬食品招股書

招股書顯示,報告期內(nèi)�,阿寬食品經(jīng)銷模式的毛利率分別為35.26%、35.64%���、28.99%和26.78%�����,直銷模式毛利率則分別為40.69%���、36.92%�����、29.67%和28.55%���。

值得注意的是,同樣作為一家網(wǎng)紅品牌���,阿寬食品近兩年來也與三只松鼠���、百草味等企業(yè)一樣,收入十分依賴天貓��、京東���、拼多多等第線上電商平臺���。

招股書顯示,2018年��、2019年��、2020年及2021年上半年,阿寬食品線上渠道的銷售收入分別為19438.25萬元�、30820.45萬元、66131.00萬元和36835.62萬元�,占公司主營業(yè)務(wù)收入的比例分別為47.53%、50.46%���、61.34%和63.58%�,總體呈現(xiàn)逐年提高的趨勢��。

對此�,阿寬食品也于招股書中做出風(fēng)險提示,如果第三方電商平臺的業(yè)務(wù)模式���、經(jīng)營策略或經(jīng)營穩(wěn)定性發(fā)生重大變化���,則可能對公司的經(jīng)營業(yè)績產(chǎn)生重大不利影響�。

此外,代工業(yè)務(wù)想要進(jìn)一步發(fā)展�����,那么對于食安問題的把控也是阿寬食品需要重點關(guān)注的一環(huán)���。

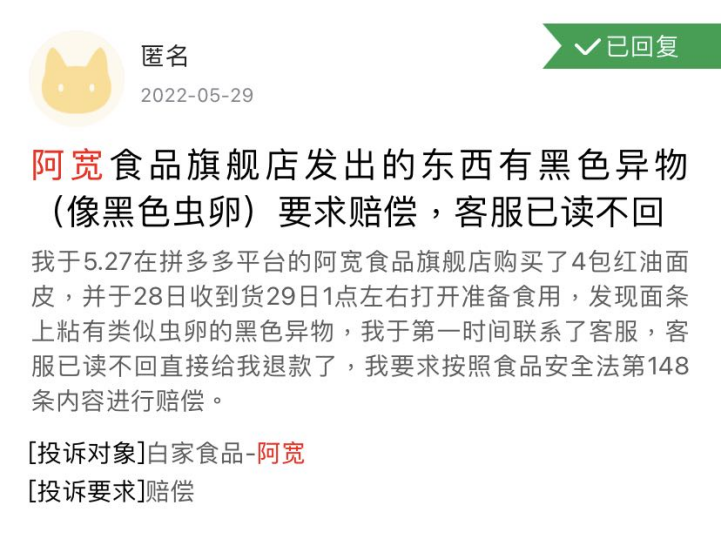

就在阿寬食品沖刺IPO之際�,公司旗下產(chǎn)品也不斷被爆出質(zhì)量問題。

今年2月份�,阿寬食品曾因紅油面皮塑封膜中發(fā)現(xiàn)不明黑色物體,且被網(wǎng)友懷疑是老鼠肉而沖上微博熱搜�����。

5月29日���,大公快消進(jìn)入黑貓投訴平臺�,發(fā)現(xiàn)同樣有網(wǎng)友發(fā)布了一條最新投訴�,表示自己在阿寬食品旗艦店買的紅油面皮疑似有黑色蟲卵。

而該平臺上��,關(guān)于阿寬食品產(chǎn)品的投訴多達(dá)上百條�����,其中大部分都是“食品中發(fā)現(xiàn)異物”“產(chǎn)品發(fā)霉���、變質(zhì)”“包裝破損”等食品安全衛(wèi)生問題�。另外還有網(wǎng)友投訴阿寬食品“虛假宣傳”���。

圖片來源/截圖自黑貓投訴

食品產(chǎn)業(yè)分析師朱丹蓬曾表示��,食品安全問題頻發(fā)從側(cè)面反映出了阿寬食品在食品安全管理方面的疏漏��。

“眼下��,阿寬食品正處于沖刺IPO的關(guān)鍵時期�,應(yīng)該對食品安全問題相當(dāng)重視。即便上市成功��,食品安全問題始終不間斷的情況下�,也會對公司的聲譽(yù)甚至未來的發(fā)展造成重大影響。”朱丹蓬稱���。

行業(yè)前景隱憂?

市場占有率及終端經(jīng)營能力有待提升

近年來���,方便食品賽道的爆火與疫情時代人們生活狀態(tài)的改變密不可分,隨著疫情好轉(zhuǎn)�����、人們生活逐漸回歸日常�����,這個行業(yè)是否仍有發(fā)展空間��?

對此��,柏文喜對大公快消表示�,方便食品與休閑食品有著特定的消費需求和消費場景,因此很難被外賣�����、堂食�、半加工食品與預(yù)制菜等所取代,即使隨著疫情逐漸好轉(zhuǎn)��,人們能夠選擇外出就餐以及外賣���,方便食品行業(yè)未來的發(fā)展空間依然前景良好�����。

根據(jù)國信證券研究所發(fā)布的《食飲產(chǎn)業(yè)鏈系列報告之四:消費風(fēng)口來臨�����,“方便+”價值廣闊》報告�,2019年中國方便食品的市場規(guī)模達(dá)4500億元,若按照年均復(fù)合增速6%計算�,預(yù)計2025年方便食品的市場規(guī)模將達(dá)6300億元。

“凡是新生代參與度和粘性比較高的品類必然會受到資本的關(guān)注�����。”朱丹蓬強(qiáng)調(diào)�����,當(dāng)前���,“懶宅家文化”��、“懶人效應(yīng)”��、“烹飪小白”這三個巨大的紅利支撐了整個方便食品賽道的前行�,隨著新生代人口紅利不斷疊加���,方便類食品未來至少還有5至6年的高速增長期��。

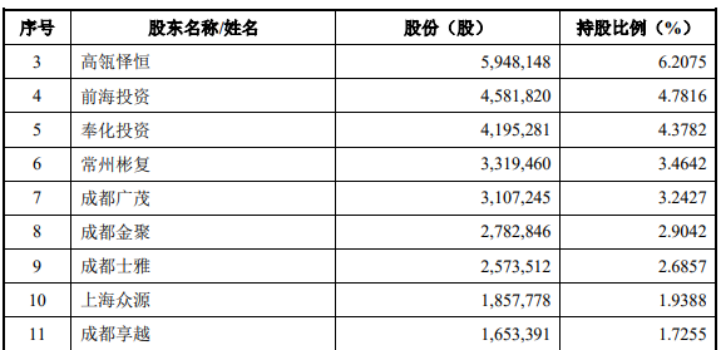

雖然從阿寬食品的股權(quán)結(jié)構(gòu)來看��,目前��,除了最大股東陳朝暉持有約52.06%股份外��,南海成長���、高瓴懌恒、前海投資�、上海眾源、茅臺建信等公司均赫然出現(xiàn)在阿寬食品股東陣營中���。

圖源:阿寬食品招股書

不過盡管受到眾多資本大佬的青睞�����,但招股書中��,阿寬食品也明確表示了對公司市場占有率有限�、線下渠道布局廣度和深度仍不足以及終端經(jīng)營能力不夠的擔(dān)憂��。

柏文喜也指出�,阿寬食品自身的生產(chǎn)加工能力較強(qiáng),但品牌塑造與營銷能力不足�,也沒有足夠的營銷團(tuán)隊和營銷網(wǎng)絡(luò)。所以如果全部自產(chǎn)自銷的話,存在因品牌張力不夠而導(dǎo)致的溢價能力���、經(jīng)銷商招商和管理能力�����、營銷網(wǎng)絡(luò)與平臺不夠等方面的風(fēng)險與困難�。

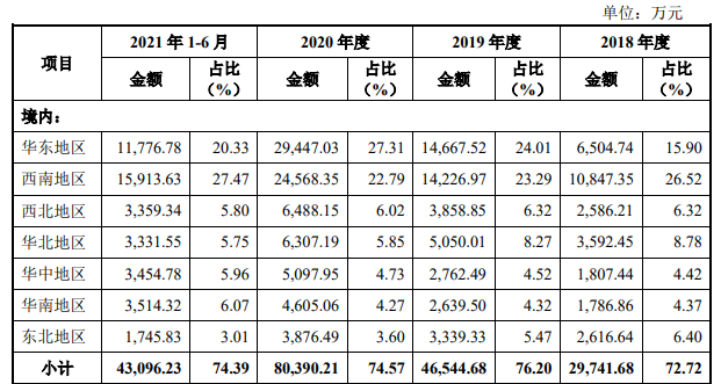

與此同時��,作為誕生于四川成都的品牌��,阿寬食品目前的業(yè)務(wù)收入還只局限在華東和西南兩大區(qū)域市場�����。

招股書顯示�����,2021年上半年�,公司華東、西南兩大區(qū)域的營收合計占總營收約48%�����,而華南、華北���、西北���、華中�����、東北等其他市場的營收占比普遍在5%左右�。

圖源:阿寬食品招股書

對于這種情況,阿寬食品解釋稱�����,主要原因為華東地區(qū)對方便食品消費需求較大���,同時公司定制銷售客戶如三只松鼠�����、李子柒���、百草味都集中于該地區(qū)���;而西南地區(qū)為公司總部及主要工廠所在區(qū)域,品牌知名度和市場認(rèn)可度較高�����,所以銷售渠道較為健全��。

柏文喜表示��,對于阿寬食品來說�,要突破這種區(qū)域局限一方面需要提升品牌影響力、認(rèn)知度和營銷能力��,另一方面還要結(jié)合區(qū)域差異作好迎合區(qū)域需求與偏好特點的產(chǎn)品創(chuàng)新和營銷策略��。

大公快消還關(guān)注到���,在阿寬食品的首發(fā)反饋中��,證監(jiān)會還要求其說明以新設(shè)立公司作為IPO主體的原因�����,重組相關(guān)方的股權(quán)結(jié)構(gòu)及相關(guān)股東基本情況�、收購前三年的主要財務(wù)數(shù)據(jù),重組類型���、收購對價�����、收購日及相關(guān)會計處理��。

此外,白家國際(一家注冊于開曼群島的公司)歷史上持有關(guān)聯(lián)方川白食品100%股權(quán)�����。發(fā)行人實控人陳朝暉曾于2014年在境外舉債用于回購SSIF(一家境外投資機(jī)構(gòu))持有的白家國際優(yōu)先股股權(quán)�����,證監(jiān)會要求阿寬食品說明相關(guān)情況��。

值得注意的是��,陳朝暉目前已取得新加坡永久居留權(quán)�����。實控人IPO前的資產(chǎn)騰挪已是讓人“眼花繚亂”,其沖刺IPO成為A股“方便面第一股”又能否如愿�����,不妨拭目以待���。