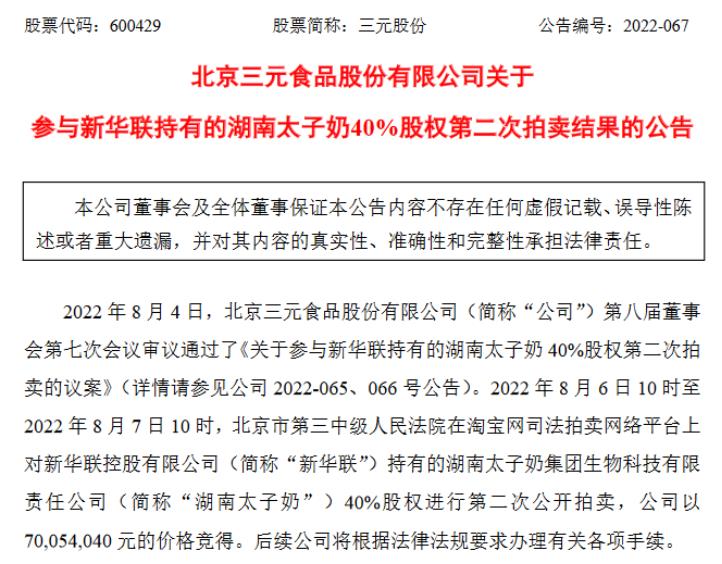

近日���,曾因巨額債務銷聲匿跡的太子奶,因“賣股”一事再次回歸大眾視野。8月8日����,三元股份發(fā)布公告稱�,公司以約7005.4萬元的價格競得湖南太子奶40%的股權����。

據(jù)此前三元股份發(fā)布的太子奶40%股權資產(chǎn)評估報告摘要�,新華聯(lián)控股持有的太子奶40%股權在評估基準日2021年12月31日的市場價值為1.25億元。也就是說��,在此次交易中��,三元股份相當于以估值5.6折拍下太子奶40%股份�����,再加上在2011年2.25億元拿下的60%股份���,三元將全資持有太子奶100%股份���。

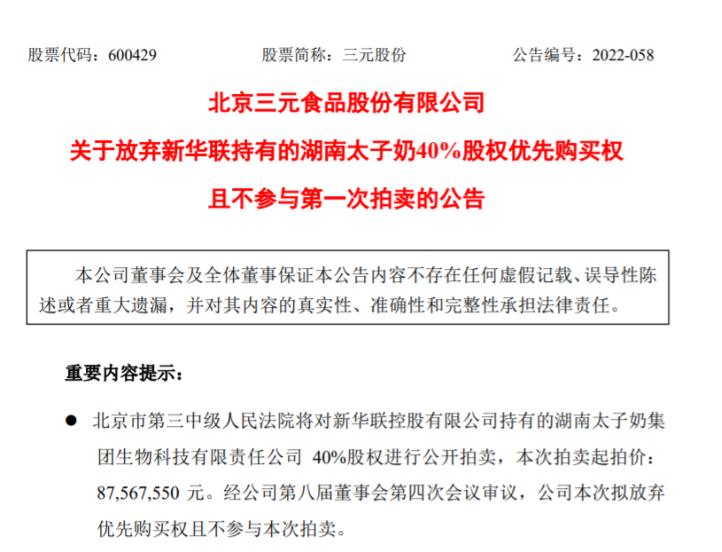

值得注意的是,從去年7月開始����,太子奶的大股東新華聯(lián)控股就想出手這一部分股權。但直到今年7月�,這40%股權仍無人拍賣。

而三元股份也從表示放棄太子奶股份的優(yōu)先購買權且不參與拍賣,到最終還是選擇接手這40%股權����。

對于三元股份的態(tài)度轉變,IPG中國區(qū)首席經(jīng)濟學家柏文喜分析認為����,從上個月的不參與到如今5.6折拿下�����,這個轉變應該是基于上次流拍造成的40%未來走向的不確定性�,或許三元曾認為拿下股份可能將不利于公司未來運營,或者其認為被流拍所驗證的太子奶40%股份市場價格低于預期所致����。

而這一次三元股份接手太子奶,是否能夠起到強強聯(lián)合的效果���?大公快消深入觀察����。

曾經(jīng)的“標王”五年內(nèi)凈虧損近6000萬元

公開資料顯示����,太子奶創(chuàng)建于1996年��。1998年�,創(chuàng)始人李途純以8888萬元的價格拿下央視日用消費品類的“年度標王”����,自此太子奶開啟了它的高光時刻。

1998年����,太子奶被列入國家火炬計劃;2005年被評為“中國十大影響力品牌”��,同時被評為“中國馳名商標”���。

1996-2006年��,是太子奶的“黃金十年”���。在這十年里,太子奶做到了營收20億元��。據(jù)長江商報報道���,其乳酸菌發(fā)酵飲料市場份額常年保持在70%以上���。

但在“黃金十年”之后��,太子奶開始謀求上市��。彼時����,太子奶為了拿到英聯(lián)�����、高盛�、摩根士丹利等私募股權基金�����,達到多元擴張的目的�,選擇與三大投行簽署了對賭協(xié)議,后者則借款7300萬美元給李途純�����。到了2008年,金融危機爆發(fā)�����,太子奶被花旗銀行逼債���,對賭協(xié)議一敗涂地���,上市夢碎的同時,李途純也背上了十幾億的債務����。

最終,進退兩難的太子奶選擇破產(chǎn)重組��,賣掉自己的股份以求重生�。

今時不同往日,昔日的太子奶可謂炙手可熱�����。資本們還沉溺于太子奶的利潤溫床��,那時的“太子奶”并不愁賣��。

據(jù)公開報道,當時想要投資太子奶的公司包括方正集團��、四川新希望集團����、長沙新大新集團、海航食品集團��、軟銀中國等��。最終在2011年9月份��,新華聯(lián)控股����、三元股份以3.75億元資金聯(lián)手拿下太子奶100%股權�,三元股份出資60%,新華聯(lián)控股40%���。

彼時的三元股份在年報中提出����,公司收購太子奶是出于長遠發(fā)展的戰(zhàn)略性考慮��,是一次跨地域跨產(chǎn)業(yè)的資源整合。太子奶所具備的生產(chǎn)規(guī)模與可持續(xù)生產(chǎn)能力�,都是整合后快速崛起的良好基礎。公司參與重整太子奶����,不僅有助于擴大公司在乳酸菌領域的市場份額,對公司現(xiàn)有產(chǎn)品結構���、市場結構也將是較好的完善和補充�����,有利于強化公司在整體行業(yè)中的市場競爭力����、市場占有率和影響力��。

不過���,理想很豐滿��,現(xiàn)實很骨感��。

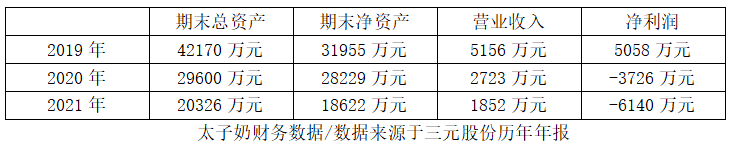

據(jù)三元股份的財報披露�����,2019—2021年太子奶的營收分別為5156萬元�����、2723萬元����、1852萬元,分別同比下降46.07%���、47.19%�����、31.98%;2012年—2021年�,太子奶只有2015年、2019年凈利潤為正�,其他年份均為虧損。截至2021年末�����,太子奶虧損達6140萬元。

太子奶連續(xù)幾年的巨額虧損���,讓當年勝出者之一的新華聯(lián)意欲再次出售股份�����。三元股份也是斟酌過后���,最終認為“本次投資有利于湖南太子奶未來發(fā)展”才選擇收購。不過����,三元也知道,此次接盤“仍然可能面臨市場�、經(jīng)營等各方面不確定因素帶來的風險,以及標的資產(chǎn)完成過戶登記進度存在不確定性�����、運營結果不及預期等風險”��。

三元收購太子奶能否實現(xiàn)雙贏��?

三元股份作為太子奶曾經(jīng)的第二大股東�,其業(yè)績近年來并不太理想�����。

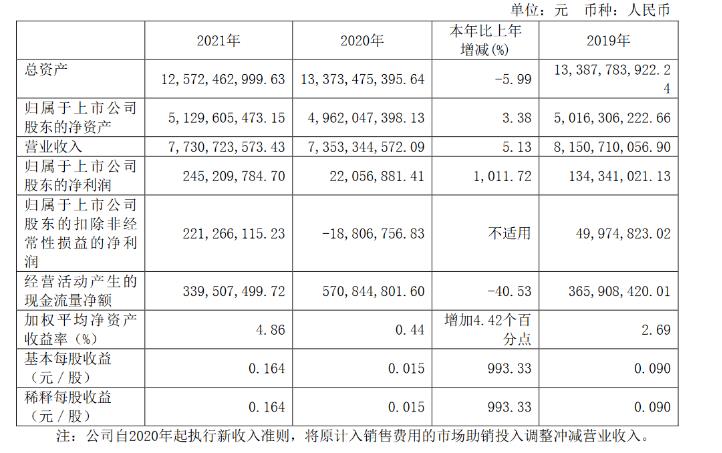

三元股份2021年年報顯示����,2019年—2021年��,三元股份營收從約81.51億元下降至約77.31億元�����,各年增速分別為9.32%��、-9.78%和5.13%����,雖然2021年有所回升,但總體而言其增速明顯下降���。凈利潤方面,三元股份在2019及2020年分別下降25.51%��、83.58%��,降幅明顯,但其2021年凈利潤約2.45億元�,同比2020年增長1011.72%。

4月29日��,三元股份披露的2022第一季度的財務報告顯示�,期內(nèi)公司營收約18.68億元,同比增長23.05%�����;凈利潤約4412萬元�,同比下降42.72%;基本每股收益0.0295元�。

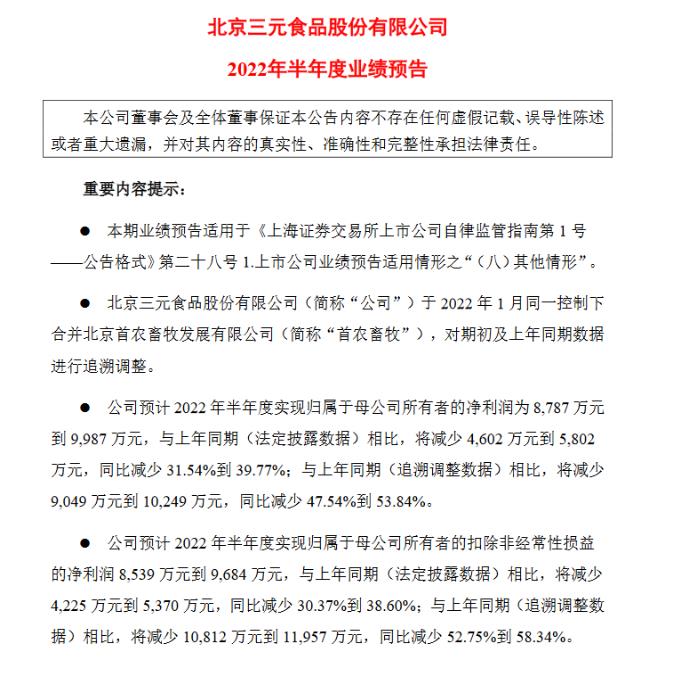

今年7月,三元股份披露了2022年半年度業(yè)績預告��,預計2022年半年度實現(xiàn)營業(yè)收入42.6億元左右�,實現(xiàn)歸屬于母公司所有者的凈利潤為8787萬元到9987萬元,與上年同期(法定披露數(shù)據(jù))相比���,將減少4602萬元到5802萬元�����,同比減少31.54%到39.77%�����;與上年同期(追溯調(diào)整數(shù)據(jù))相比�����,將同比減少47.54%到53.84%�����。

據(jù)此可知���,三元股份半年報不僅延續(xù)了一季度報增收不增利的境況����,凈利潤也近乎“腰斬”����。

對此,柏文喜表示����,主業(yè)盈利能力是否穩(wěn)定����,還要看三元報表呈現(xiàn)的業(yè)務構成中的變化�����。三元股份出現(xiàn)凈利潤的大幅波動��,一方面可能與企業(yè)主營業(yè)務的波動有關��,另一負面也可能與企業(yè)不規(guī)律的大幅計提有關�����,比如疫情爆發(fā)初期的2020年就有這方面的較大嫌疑���。

對于三元股份近年來的營收和利潤走向,柏文喜認為���,這應該與三元股份自身的企業(yè)戰(zhàn)略�����、業(yè)務布局����、競爭策略等有關。“三元如今過半營收來自北京����,這和三元股份為北京市屬國企以及始終將市場定位和布局與北京市場有關,也與三元在北京市場的接受度較高而致使企業(yè)很難走出自身的舒適區(qū)有關��,反過來阻礙了自身競爭力的持續(xù)提升��。”

那么�,囿于北京的三元股份碰上穩(wěn)駐華中的太子奶,能擦出不一樣的火花嗎���?

中國食品產(chǎn)業(yè)分析師朱丹蓬表示�����,太子奶屬于常溫乳酸菌飲品�,這一品類整體已經(jīng)“日落西山”����。如果產(chǎn)品沒有差異化,渠道沒有利潤和服務�����,新生代消費者不熟知其品牌,企業(yè)沒有資金和資源來支持營銷���,太子奶的沒落不可避免。

就三元股份而言�����,收購太子奶除了三元股份本身就持有其60%的股份�,流拍不利于公司未來發(fā)展之外,更大的原因是三元股份面對利潤下滑所采取的措施�。

有業(yè)內(nèi)人士表示,太子奶作為乳酸菌龍頭企業(yè)��,對于三元股份在乳酸菌賽道的布局有很大益處����。三元股份瞄準的,很大可能還有太子奶在中南地區(qū)的市場和品牌地位���。

乳業(yè)高級分析師宋亮也持類似看法���,他告訴大公快消��,三元股份全面接盤湖南太子奶���,有助于加強企業(yè)在中南地區(qū)的布局,“湖南太子奶可能會成為三元股份在中南地區(qū)的重要生產(chǎn)基地和產(chǎn)品市場推廣平臺���。”

宋亮指出�,作為老牌乳企�,太子奶在市場上的品牌形象過于老舊,產(chǎn)品種類也較為單一�。“此外,太子奶還面臨市場推廣力度、渠道能力較弱等問題��。能否挽回業(yè)績的虧損�,主要看三元股份接下來對太子奶品牌的定位及塑造。

朱丹蓬也表示,對于三元股份來說��,太子奶或許是其走向全國的一個重要抓手,同時也是其渠道下沉的重要方式和手段����。“目前來看,如何盤活太子奶是三元股份首當其沖需要解決的問題?�?傮w來說,此次的股權收購對于三元股份及太子奶雙方都是比較好的選擇����。”

朱丹蓬還表示�����,太子奶的問題其實也不少���,三元股份如今收購太子奶,很大可能是想要借助太子奶完成業(yè)績�����、股價����、利潤三足鼎立的頂層設計��。整體來看����,三元股份和太子奶是相輔相成的,三元股份可以通過太子奶的市場網(wǎng)絡擴張到全國�����,而且可以很好的加持整個渠道的深度。

柏文喜則分析表示�,競拍太子奶,基于太子奶40%股權較低的價格����,如果競拍成功顯然能夠與三元、首農(nóng)畜牧等形成協(xié)同效應���,且太子奶并非完全沒有扭虧的期望�,目前就說競拍太子奶未來又會成為一大累贅顯然有些武斷����。

三元股份也只是在公告中提到,“本次投資有利于湖南太子奶未來發(fā)展”�����。

乳企收并購“福禍相依”

規(guī)模效應與互補性是關鍵

事實上�,企業(yè)的收并購本就“禍福相依”,如果兩家企業(yè)之間可以形成規(guī)模效應��,不僅可以提高產(chǎn)品的市場份額和市場競爭力����,降低交易費用����,還可以讓被收購企業(yè)“起死回生”��,提高企業(yè)的品牌價值��。二者之間產(chǎn)生的化學反應�,是可以創(chuàng)造出1+1>2的效果的。

據(jù)不完全統(tǒng)計�,僅在2021年,我國乳制品行業(yè)就發(fā)生了13起并購重組�����。其中包括蒙牛30億收購妙可藍多�、宜品收購青島奧特種羊場����、飛鶴收購小羊妙可、伊利入股澳優(yōu)等�。

以伊利和澳優(yōu)為例,在春節(jié)前的最后一個交易日�����,近年來中國乳企之間規(guī)模最大的并購案出現(xiàn)。交易完成后�����,伊利持有澳優(yōu)約6.21億股股份�����。

不過�����,澳優(yōu)并未在短期內(nèi)給伊利帶來大量利潤�����。與之相反的是�����,背靠伊利這座大山�,澳優(yōu)在今年2月因使用香蘭素被重罰接近1000萬元。也正是這一波操作�����,摧毀了企業(yè)信譽的半壁江山。

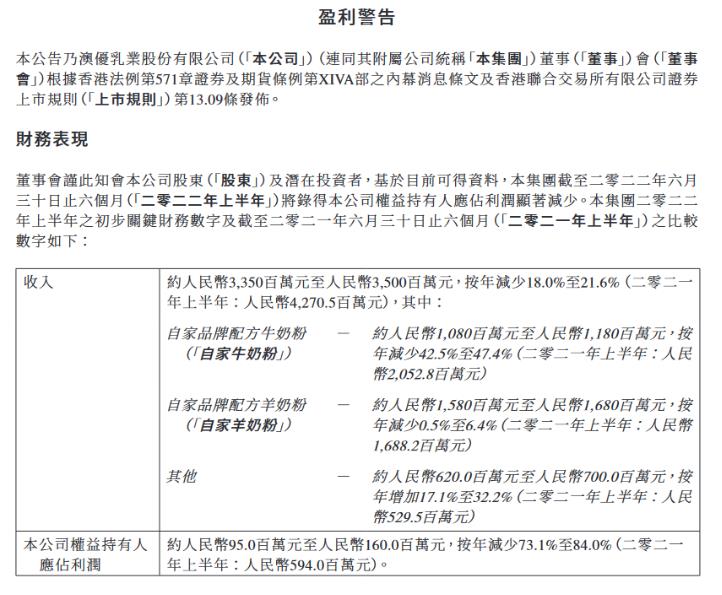

據(jù)7月3日澳優(yōu)發(fā)布的盈利預警��,2022年上半年�,公司預計收入約33.5億元至35億元,按年減少18.0%至21.6%�����;歸母凈利潤約9500萬元至1.6億元�����,按年減少73.1%至84.0%��。

不過����,也有很多乳企通過收并購實現(xiàn)了一加一大于二的效果�����。

以近幾年收并購動作頻頻的新乳業(yè)為例����,三年8起并購引發(fā)市場很大關注度����。據(jù)了解�,新乳業(yè)的并購包括現(xiàn)代牧業(yè)、澳亞集團�����、一只酸奶牛�����、一番植��、寰美乳業(yè)等����。新乳業(yè)董事長席剛表示“新乳業(yè)上市之后的并購策略卓有成效。”董秘鄭世峰也表示����,“今年要力爭實現(xiàn)挑戰(zhàn)收入20%的增長,同時凈利率要得到進一步的增長����,這是年報的目標���。”

2021年年報顯示,新乳業(yè)營收89.67億元����。以此計算,意味著新乳業(yè)2022年目標約為107億元��。

從新乳業(yè)發(fā)布的2022年度第一季度報告看��,其業(yè)績成上升態(tài)勢�����。具體看�,新乳業(yè)營業(yè)收入23.17億元,同比增長15.02%���,歸母凈利潤4345.45萬元���,同比增長48.70%�,歸母扣非凈利3477.61萬元,同比增長66.97%。

而此次收購太子奶的動作是否能給三元帶來助益�����,大公快消將持續(xù)關注�����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號