2022年即將過半����,伊利股份最近也是動作頻頻���,先是宣布公司及全資子公司健瓴資本擬共同出資3.5億元設(shè)立健瓴種子基金����。該基金主要圍繞健康食品、健康相關(guān)及其他有投資價值的領(lǐng)域�,對具有高發(fā)展?jié)摿Φ某鮿?chuàng)期企業(yè)進行投資。

而后又高調(diào)宣布已正式成為阿根廷國家足球隊中國區(qū)贊助商��,未來將攜手阿根廷國家足球隊布局足球事業(yè)�����,開啟全新紀元�����。

IPG中國區(qū)首席經(jīng)濟學家柏文喜對大公快消表示�,這表明伊利股份除了意在試水創(chuàng)投領(lǐng)域這一新的業(yè)務(wù)增長點之外,還有意利用自身的供應(yīng)鏈和產(chǎn)業(yè)鏈優(yōu)勢�����,以種子基金的方式來發(fā)掘與培育更多的高成長優(yōu)秀企業(yè)來推動圍繞著伊利主業(yè)生態(tài)圈的成長����,以此在分享與獲取投資收益的同時鞏固和強化自身的供應(yīng)鏈和產(chǎn)業(yè)鏈的同時����,提升自身的主業(yè)競爭力并構(gòu)筑起更為強大的伊利生態(tài)圈和護城河���。

而就在不久之前�����,各大乳企的年報陸續(xù)發(fā)布完畢��,伊利股份也以突破千億元的營收交出了“史上最強成績單”�����。

尤其是在近兩年來零售行業(yè)遭受了疫情沖擊的背景下,伊利股份還能夠保持正增長已是難能可貴�����。

但是��,大公快消注意到���,作為全球乳業(yè)五強����,且連續(xù)八年蟬聯(lián)亞洲乳業(yè)第一的伊利股份,在披露了最新的業(yè)績報告之后以及一系列利好動作后���,伊利股份的股價不僅沒有上漲����,反而還在下跌����。這著實讓投資者不解其意。

如此亮眼的年度業(yè)績��,為何撐不起伊利的股價���?大公快消深度觀察��。

營收����、利潤雙位數(shù)增長之下的股價謎題

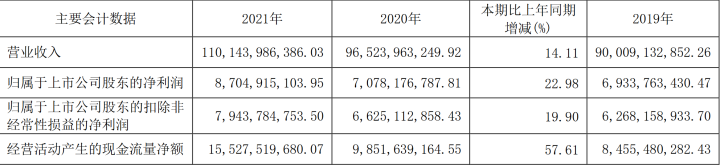

最新財報數(shù)據(jù)顯示���,2021年伊利股份實現(xiàn)營業(yè)收入達1101.44億元�����,和2020年965.24億元相比在�,增長14.11%;歸屬于上市公司股東的凈利潤約為87.05億元����,與2020年70.78億元相比,增長22.98%左右�。

圖片來源/伊利財報截圖

具體來看,作為伊利股份“基本盤”的液態(tài)奶業(yè)務(wù)營業(yè)收入為849.11億元�����,同比增長11.54%���,穩(wěn)居市場第一����。

此外�,伊利純牛奶��、金典純牛奶、安慕希常溫酸奶系列產(chǎn)品年銷售規(guī)模均超過200億�����,成為乳制品乃至食品領(lǐng)域的超級明星單品�。

華金證券在研報中表示,2021年伊利股份收入目標順利達成���,總體而言����,受益于疫情后白奶需求提升�����,同時伊利股份于2020年底和2021年初分別對基礎(chǔ)白奶��、部分低溫產(chǎn)品進行價格調(diào)整��,助力2021年伊利股份的液體乳收入實現(xiàn)增長��。

值得關(guān)注的是���,伊利股份的收入��、利潤都在雙位數(shù)增長�,且利潤增幅遠超收入增幅,這也說明伊利股份的盈利能力在提升����。

對比另一家乳業(yè)巨頭來看,2021年蒙牛實現(xiàn)收入約為881.415億元�����,與去年760.348億元相比��,增長15.9%��;由于收入增加����,加上營運效益提升,公司擁有人應(yīng)占利潤達到50.255億元���,相較于2020年35.25億元�����,增幅在42.6%左右�。

也就是說���,伊利股份成為了亞洲唯一一家跨越千億的乳企���,且營收絕對值更是增長超過137億元,與蒙牛拉開了超過220億元的差距���,以絕對領(lǐng)先優(yōu)勢繼續(xù)擴大���。

柏文喜表示,但伊利仍然算不上一家獨大��,因為其營收規(guī)模只超越了蒙牛不到30%���。

眾所周知��,進入2022年��,國內(nèi)疫情出現(xiàn)多點反復的情況�,這也導致了部分乳企的動銷變慢����,收入��、利潤受到一定沖擊����,但伊利股份卻在不確定性的環(huán)境下實現(xiàn)了今年一季度穩(wěn)健增長的業(yè)績目標��。

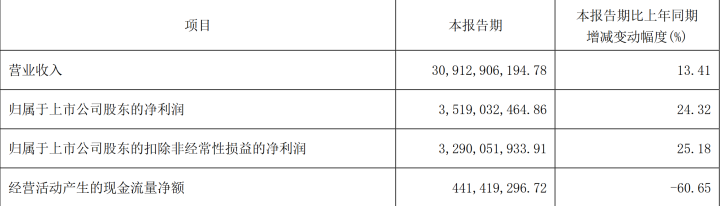

公告顯示�,2022年第一季度,伊利股份的營業(yè)收入約為309.13億元��,同比增長13.41%���;歸屬于上市公司股東的凈利潤約為35.19億元����,同比增長24.32%左右���。不僅收入��、利潤還是雙位數(shù)增長���,且利潤增幅超過同期收入增幅11個百分點,獲取利潤的能力還在增強中����。

圖片來源/伊利財報截圖

對此�,伊利股份董事長潘剛表示:“在當前疫情反復的形勢下�����,伊利股份將全力保障乳制品的有效供給���。我們有信心在不確定環(huán)境下依然取得確定性增長。”

然而�,讓投資者意想不到的是,4月27日晚間伊利股份披露了2021年年度報告以及2022年第一季度報告之后��,4月28日伊利股份的股價不僅沒有應(yīng)聲“飄紅”�,反而還“泛綠”了。

當天�����,伊利股份的收盤價格為38.06元/股��,下跌2.41%左右�����。直至5月17日收盤,伊利股份股價為37.62元/股����,相較于4月28日還有小幅下跌,總市值為2390億�。

自此之后,各大券商紛紛發(fā)表研報力挺伊利股份����,大致的觀點就是伊利股份的估值被低估了,維持強烈推薦或買入評級����,但伊利股份的股價就是“震震蕩蕩、上下?lián)u擺”�����,也始終未能突破此前的巔峰時刻���。

柏文喜指出�,伊利有可能在年報和第一季度季報出來之前給了市場過高的業(yè)績與增長預期��,從而導致股價被過度追高,而待真正的業(yè)績報告公布后卻未達預期���,從而導致股價發(fā)生回調(diào)�����。

股價下跌隱現(xiàn)“導火索”

大公快消注意到���,伊利股份在交出完美答卷的背后�����,也有一些財務(wù)指標并不那么“完美”���,或許是引發(fā)資本擔憂的導火索�。

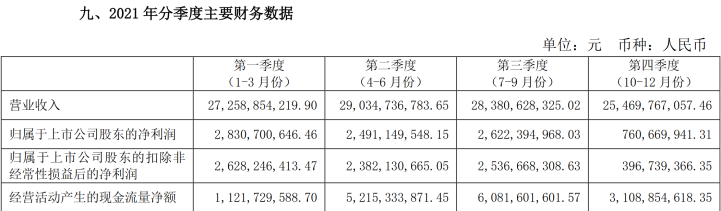

比如2021年第四季度��,伊利股份歸屬于上市公司股東的凈利潤接近7.61億元��,與2020年同期10.54億元相比�����,降幅在28%左右;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤約為3.97億元��,和2020年第四季度8.18億元相比����,降幅在51%以上。

圖片來源/伊利財報截圖

針對2021年第四季度凈利潤大幅下滑的情況�,中信證券在研報中認為,這主要系伊利股份在冬奧會期間加大費用投放導致的��,主要是為了提升伊利品牌影響力����。

不過,也有市場聲音指出�,伊利股份2020年第四季度凈利潤大幅下滑,為2022年第一季度凈利潤預留了部分增量�,這也是2022年第一季度凈利潤大幅增長的原因之一。

除此之外�,雖然2022年第一季度收入、利潤實現(xiàn)了雙位數(shù)增長�,但經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額僅為4.41億元,下滑60.65%左右�。

經(jīng)營性現(xiàn)金流量管理是企業(yè)持續(xù)發(fā)展的保障。隨著市場競爭的日趨激烈����,企業(yè)要在復雜多變�����、疫情反復�、競爭激烈的環(huán)境中求得發(fā)展���,現(xiàn)金的流動性就是決定企業(yè)創(chuàng)新速度的最重要因素��,而通過經(jīng)營性現(xiàn)金流量的管理��,就可以不斷增加企業(yè)內(nèi)部的資金積累,為企業(yè)擴大生產(chǎn)����、研發(fā)新產(chǎn)品提供堅實的資金支持。

此外�����,值得注意的還有伊利股份逐年上升的負債率�����。

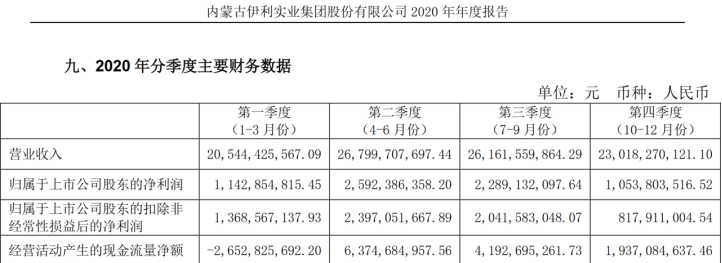

財報顯示,伊利近年來的資產(chǎn)負債率不斷爬高�����,2020年達到57.09%���,超過行業(yè)平均值45.08%�����;2021年度中期���,其資產(chǎn)負債率再度攀升至62.76%,遠超行業(yè)平均值45.07%����,也大大超過了競爭對手蒙牛的54.16%。

而截至2021年年底�,伊利股份資產(chǎn)負債率同比小幅下降4.94個百分點,為52.15%���,依然超過行業(yè)均值�;有息資產(chǎn)負債率為21.62%,相比去年同期上升3.47個百分點����。

而在伊利股份2021年下半年120.47億元的巨額定增預案中�,僅用于補充流動資金和償還銀行貸款項目的資金就高達35.74億元���,約占總募集金額的30%��。

柏文喜認為����,巨額定增說明伊利的現(xiàn)金流情況不佳�,靠自身的盈利積累不足以支撐業(yè)務(wù)的發(fā)展和增長,而需要以靠定增來改善和優(yōu)化現(xiàn)金流�����,也就是說伊利規(guī)模和利潤的上增長并未帶來現(xiàn)金流的改善�����,因此企業(yè)增長的質(zhì)量還有待提升�����。

“有些企業(yè)在受到疫情的沖擊下����,公司現(xiàn)金流出現(xiàn)斷裂,其部分企業(yè)正常的生產(chǎn)和經(jīng)營難以為繼�����,甚至還引起了股價波動等連鎖反應(yīng)����。”經(jīng)濟學家陳湛勻直言,企業(yè)現(xiàn)金流是衡量企業(yè)經(jīng)營周轉(zhuǎn)是否合理����、償債能力是否良好、是否過度擴張����、對外投資是否恰當?shù)葐栴}的重要指標,決定著企業(yè)的長期發(fā)展能力�。

“現(xiàn)金流在一定程度上可以說,比利潤還重要��,現(xiàn)金流可以降低財務(wù)風險�,也影響著企業(yè)資信。”陳湛勻表示����。