新年伊始���,眾多行業(yè)都開(kāi)始對(duì)2021年進(jìn)行盤點(diǎn)��,其中房地產(chǎn)行業(yè)2021年銷售業(yè)績(jī)盤點(diǎn)成為大眾關(guān)注的重點(diǎn)�����。

2021年�,在堅(jiān)持“房住不炒”的大背景下���,地產(chǎn)行業(yè)經(jīng)歷600多次調(diào)控,可謂是跌宕起伏�����。即使眾多房企調(diào)低了自己的銷售目標(biāo)��,但在市場(chǎng)“由熱變冷”的環(huán)境下�����,仍有八成以上未能完成目標(biāo)。

據(jù)中指院與克爾瑞數(shù)據(jù)顯示�,2021年房企銷售目標(biāo)完成率均值約為90%,明顯低于近年105%以上的平均水平��。截至2021年12月31日��,百?gòu)?qiáng)房企2021年全年銷售額總計(jì)逾11萬(wàn)億元����,同比降低3.5%。

房企前三均未完成銷售目標(biāo)

近日��,中指研究院發(fā)布2021年百億房企專題報(bào)告�����,報(bào)告顯示��,其中32家房企樣本統(tǒng)計(jì)數(shù)據(jù)顯示���,僅綠城���、華潤(rùn)、濱江�����、正榮、越秀�����、大發(fā)6家房企完成銷售目標(biāo)��,碧桂園���、萬(wàn)科����、融創(chuàng)在內(nèi)的大部分房企都沒(méi)有完成年度目標(biāo)任務(wù)����。

另外���,中指研究院還關(guān)注到�,今年深陷泥沼的恒大地產(chǎn)�,2021年第三季度交房量甚至不足1萬(wàn)套,直接導(dǎo)致恒大銷量直線下降�。最終��,其全年銷售目標(biāo)僅完成61.5%��,約4600億元����。對(duì)比2020年數(shù)據(jù)���,其合約銷售額減少2802.3億元�,同比下滑38.74%����;合約銷售面積減少2659.1萬(wàn)平方米,同比下滑32.88%�����。

而首創(chuàng)置業(yè)銷售目標(biāo)雖然僅有800億元����,但因自身戰(zhàn)略調(diào)整與運(yùn)營(yíng)管理不到位導(dǎo)致其目標(biāo)完成率只有68.3%,僅高于32家房企中最后一名的恒大��。

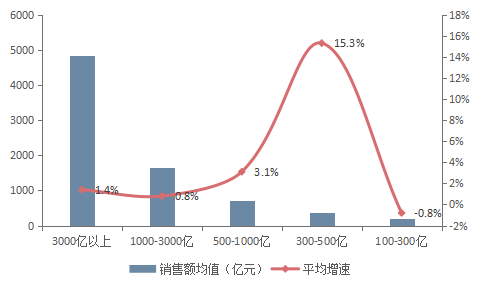

2021年,共有158家房企躋身百億軍團(tuán)�����,銷售額平均增速為4.2%�����,遠(yuǎn)低于2017年的36.9%�,行業(yè)進(jìn)入降速求穩(wěn)通道特征明顯。而百億企業(yè)的權(quán)益銷售額共計(jì)10.0萬(wàn)億元�����,市場(chǎng)份額約55.1%����。

數(shù)據(jù)顯示,百億企業(yè)增速分布呈現(xiàn)倒V形�����,陣營(yíng)分化加劇����,300-500億陣營(yíng)企業(yè)增速較高,其余各陣營(yíng)企業(yè)增速同比均有所放緩��。而300-500億陣營(yíng)房企銷售額增長(zhǎng)率均值為15.3%��。

對(duì)此����,IPG中國(guó)首席經(jīng)濟(jì)學(xué)家柏文喜認(rèn)為,主要是該陣營(yíng)企業(yè)的杠桿率和負(fù)債率相對(duì)較低����,財(cái)務(wù)相對(duì)健康,讓其能夠抓住去年上半年的那撥行情而實(shí)現(xiàn)較多的去化和銷售收入�����。而100-300億陣營(yíng)由于資源獲取能力較差��,在市場(chǎng)競(jìng)爭(zhēng)壓力加大的情況下就容易出現(xiàn)不進(jìn)反退��、甚至出現(xiàn)負(fù)增長(zhǎng)的情況���。

圖:2021年百億企業(yè)各陣營(yíng)的銷售額均值及增長(zhǎng)率情況

圖片來(lái)源:中指研究院

對(duì)于房企2021年銷售完成情況����,柏文喜向大公房產(chǎn)表示,調(diào)控壓力和按行業(yè)大環(huán)境之下����,TOP3房企都沒(méi)有完成銷售任務(wù)屬于意料之中,但也有出乎意料�����,例如綠城中國(guó)����、濱江集團(tuán)等房企整體上財(cái)務(wù)較為健康,受調(diào)控的影響較小���,且企業(yè)運(yùn)營(yíng)管理水平也不錯(cuò)��,所以完成率甚至超過(guò)110%��。

談及對(duì)2022年房企營(yíng)銷目標(biāo)的預(yù)期��,柏文喜認(rèn)為���,2022年那些觸碰“三道紅線”以及流動(dòng)性相對(duì)緊張的房企銷售目標(biāo)會(huì)下調(diào)。“2022年�,房企銷售會(huì)整體回暖的同時(shí)可能也會(huì)出現(xiàn)較大的分化�����,強(qiáng)者更強(qiáng)、而弱者會(huì)更弱��,甚至有些企業(yè)會(huì)走向消亡或者被整合�。”

百億房企聚焦二線城市

事實(shí)上,房企的業(yè)績(jī)與選擇城市有直接關(guān)系���。

2021年��,百億企業(yè)繼續(xù)聚焦二線城市����。從整體看���,去年全年房地產(chǎn)市場(chǎng)環(huán)境分化明顯���,上半年許多一二線及熱點(diǎn)三四線城市熱度高漲,但下半年以來(lái)行情轉(zhuǎn)變����,市場(chǎng)下行��、融資端收緊�����,房企面臨銷售和回款壓力�����。

中指院數(shù)據(jù)顯示���,50家百億代表企業(yè)的二線城市業(yè)績(jī)貢獻(xiàn)占比為58.1%,較2020年降低了0.2個(gè)百分點(diǎn)���;三四線城市需求得到小幅釋放���,2021年業(yè)績(jī)貢獻(xiàn)率為23.4%,同比增長(zhǎng)0.3個(gè)百分點(diǎn)�;一線城市業(yè)績(jī)貢獻(xiàn)率為18.5%,總體保持穩(wěn)定��。

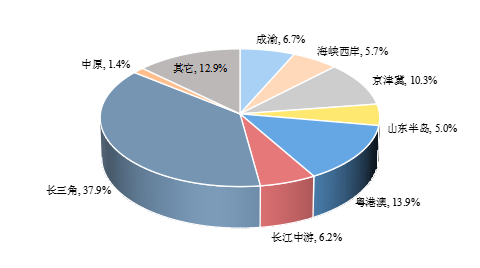

大公房產(chǎn)根據(jù)數(shù)據(jù)分析����,從百億房企在各個(gè)城市群的業(yè)績(jī)貢獻(xiàn)率來(lái)看����,長(zhǎng)三角���、粵港澳(內(nèi)地)、京津冀三大城市群銷售貢獻(xiàn)率分別為37.9%��、13.9%��、10.3%����,合計(jì)占比超六成。

圖:2021年百億代表企業(yè)城市群銷售額分布

圖片來(lái)源:中指研究院

其中����,長(zhǎng)三角城市群供需兩端支持性政策落地更早,區(qū)域內(nèi)需求旺盛����,市場(chǎng)率先恢復(fù),銷售占比同比提升1.2個(gè)百分點(diǎn)��;粵港澳大灣區(qū)(內(nèi)地)及京津冀受益于區(qū)域頂層設(shè)計(jì)�、人才政策等因素�����,市場(chǎng)總體熱度維持��。

從具體城市來(lái)看�����,杭州�����、北京��、南京���、上海、廣州��、蘇州��、武漢���、重慶����、成都、深圳分列2021年百億代表企業(yè)城市銷售額前十名��。其中���,武漢���、南京���、杭州銷售額同比增速較快����,分別達(dá)到37.7%�����、28.67%和28.4%���。

另外��,百億企業(yè)靈活因城施策���,一線城市聚焦首改��、改善產(chǎn)品����,二線��、三四線城市首改產(chǎn)品占主流��。

其中����,一線城市首改與改善產(chǎn)品同比分別增長(zhǎng)5.3和4個(gè)百分點(diǎn),產(chǎn)品升級(jí)需求得到釋放���;二線城市首改產(chǎn)品占比為56.2%�,仍占主流���,200平米以上豪宅產(chǎn)品占比為8.1%���,同比增長(zhǎng)0.7個(gè)百分點(diǎn);三四線城市首改產(chǎn)品占比為63.8%,牢牢占據(jù)主流市場(chǎng)地位���,首置產(chǎn)品占比14.9%�����,比去年同期增長(zhǎng)1.9個(gè)百分點(diǎn)��。

上海中原地產(chǎn)市場(chǎng)分析師盧文曦對(duì)大公房產(chǎn)表示���,市場(chǎng)分化還會(huì)延續(xù)。三四線城市在出利好政策�����,但是房企信心不足���,繼續(xù)扎堆一二線避險(xiǎn)。結(jié)果就是���,三四線繼續(xù)出臺(tái)支持性政策��,一二線還是以防止過(guò)熱為主����。

盧文曦認(rèn)為,部分城市在2021年出臺(tái)的人才引入利好政策�����,將會(huì)在2022年發(fā)揮出較大作用����。

房地產(chǎn)市場(chǎng)開(kāi)始逐漸平穩(wěn)

除了新房領(lǐng)域,2021年市場(chǎng)情況也對(duì)二手房交易市場(chǎng)存在一定影響�����。

貝殼研究院測(cè)算的最新數(shù)據(jù)顯示�����,2021年全國(guó)二手房成交金額約7.0萬(wàn)億�,同比下降約6%;二手房成交套數(shù)約393萬(wàn)套���,同比下降約9%����;成交面積約3.6億平方米,同比下降9%��。2021年全國(guó)二手住宅成交均價(jià)1.9萬(wàn)元/平�,同比上漲3%,漲幅比去年回落6個(gè)百分點(diǎn)��。放長(zhǎng)周期看��,2021年全國(guó)二手房成交面積創(chuàng)2015年以來(lái)的最低值�。

二手房市場(chǎng)的大幅下降,也給二手房成交占比帶來(lái)影響�����。

整體看���,2021年新房和二手房合計(jì)銷售面積約19.3億平方米��,較去年略有下降,其中二手房占比降至19%����;合計(jì)銷售金額約23.4萬(wàn)億元,同比小幅增長(zhǎng)2%�,其中二手房占比約30%���,較去年下降3個(gè)百分點(diǎn)。

貝殼研究院的分析師認(rèn)為�,并不會(huì)阻礙中國(guó)房地產(chǎn)從增量轉(zhuǎn)向存量的歷史進(jìn)程。

而中原地產(chǎn)首席分析師張大偉分析���,樓市防止下調(diào)過(guò)快很可能成為未來(lái)政策趨勢(shì)����。近兩年來(lái)樓市調(diào)控越發(fā)嚴(yán)格���,一邊是對(duì)熱點(diǎn)城市的新房����、二手房的“限價(jià)令”��,很明顯��,房?jī)r(jià)大漲會(huì)放大金融風(fēng)險(xiǎn)�����,而房?jī)r(jià)斷崖式下跌也同樣不是穩(wěn)定����,也會(huì)影響波及金融系統(tǒng)�����。

張大偉還表示��,2021年全國(guó)多個(gè)城市新房的“限跌令”����,表面是部分房企在負(fù)債高壓下?lián)屌?���,背后其?shí)進(jìn)一步說(shuō)明了“穩(wěn)定”是樓市最確定的關(guān)鍵詞。整體看�����,房地產(chǎn)政策底部已經(jīng)出現(xiàn)�����,但市場(chǎng)還在繼續(xù)下調(diào)中����,從房地產(chǎn)調(diào)控看,越來(lái)越多的寬松政策會(huì)出現(xiàn)�����,市場(chǎng)有望逐漸平穩(wěn)���,房地產(chǎn)市場(chǎng)的政策調(diào)控目的是平穩(wěn)��,大漲不是平穩(wěn)����,大跌同樣也不是平穩(wěn)����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)